Wie lief dein Finanzjahr? // Jahresrückblick 2023

Die deutschen Börsen sind bereits seit gestern 14 Uhr geschlossen. Der perfekte Zeitpunkt also, um meinen jährlichen Kassensturz zu machen und auf das Finanzjahr 2023 zurückzuschauen. Nachdem „der Markt“ 2022 nicht gnädig war und ich sogar einen kleinen Rückgang im Gesamtvermögen verbuchen musste, ging es dieses Jahr spätestens ab der 2. Jahreshälfte wieder gut nach oben. Da freut sich das Investorenherz.

The boring middle on the path to FIRE

Im 1. Halbjahr ging es in meinem Depot kaum voran. Etwaige Zuwächse resultierten fast ausschließlich aus meinen monatlichen Sparraten, die in manchen Monaten aber auch direkt vom Markt wieder „aufgefressen“ wurden. Diese Seitwärtsphase war für mich sinnbildlich für die aktuelle (noch lange andauernde) Phase auf meinem Weg zu FIRE: the boring middle.

Mein Finanzplan läuft durch die Sparpläne bis auf zwei Monate im Jahr quasi auf Autopilot. Ich beschäftige mich nur im April (nach Bonuszahlung 1) und im November (nach Bonuszahlung 2) sowie jetzt im Dezember zum Jahresabschluss mit meinen Depots. Das ist einerseits gut, da ich so wenig Stress habe. Andererseits führt das auch dazu, dass ich mich deutlich weniger als noch vor 4-5 Jahren mit Finanz-Content beschäftige. Die Basics zu Finanzen & FIRE wie Pay yourself first habe ich alle gelesen, verstanden & umgesetzt. Und für eine konkrete Rentenphasenplanung ist es noch viel zu früh. Dass sich relevante Gesetze an nur einem Wochenende ändern können, hat man ja dieses Jahr mehrmals erlebt.

Es ist also nichts mehr „altes“ und gleichzeitig noch nichts „neues“ zu tun in Sachen Finanzen. Dementsprechend beschäftige ich mich momentan eher mit anderen Themen. Merkt man ja auch an der Artikelfrequenz auf diesem Blog 😉

Kassensturz zum Jahresende

Nichtsdestotrotz habe ich mich dieses Jahr sehr auf den jährlichen Finanzstatus zum Jahresende gefreut, da es immer schön ist, zu sehen, wenn das eigene Vermögen anwächst. Dieses Jahr kann ich einen Zuwachs von ca. 29% im Gesamtvermögen verbuchen.

Eine kleine Ungenauigkeit beim Kassensturz gibt es jedes Jahr. Der Kontoauszug meines Riester-Banksparplans kommt nämlich immer erst nach Neujahr, sodass ich nicht ganz genau weiß, wie viel Geld dort eigentlich liegt. Grob geschätzt der Betrag von letztem Jahr, eine Handvoll Zinsen, plus die 175€ Sparzulage und meine eigenen quartärlichen Einzahlungen.

Wenn ich mich tief in die Vertragsbedingungen einlesen würde, könnte ich sicherlich herausfinden, wie genau die Verzinsung funktioniert und damit den genauen Zinsertrag für dieses Jahr berechnen. Aber ehrlicherweise ist mir das zu kompliziert für ein paar Euros. Ich meine mich dunkel daran zu erinnern, dass dieser Riester-Sparplan irgendwie am EZB-Leitzins hängt, sodass dieses Jahr vielleicht sogar überraschend viele Zinsen in den Sparplan einfließen. Die vergangenen Jahre war das nie relevant, da es immer nur den Garantiezins von 0,5% gab.

Neu für mich: Zinsen sind wieder relevant

Dass Zinsen plötzlich wieder eine Rolle spielen ist für mich eine neue Erfahrung, an die ich mich erst einmal wieder gewöhnen muss. Ich habe meinen (eher kleinen) Notgroschen zwar meist auf einem separaten Tagesgeldkonto aufgehoben, um das Geld vom normalen Girokonto zu trennen. Aber manche Monate lag das Geld doch auch mal auf dem Girokonto – es war mehr oder weniger egal, da es sowieso nirgends nennenswert Zinsen gab. Dann kamen dieses Jahr immer mehr „Zinsknaller“ Angebote von Neobanken und Neobrokern, die trotzdem alle die Inflation nicht schlagen konnten. Eine neue Kontoeröffnung war mir aber dann doch noch zu viel Aufwand für die 2.000 – 3.000€, die ich normalerweise auf der hohen Kante habe. So habe ich – bei angenommenen 4% p.a. – maximal 10€ Zinsen im Monat „verschenkt“, wobei es eher noch weniger ist, da ich meist keine 3.000€ auf dem Tagesgeld hatte und dort ja auch nicht 0% bekommen habe. Peanuts?

Im letzten Quartal habe ich meine Barreserven bewusst etwas hochgefahren. Ich war Ende Oktober/Anfang November eine Woche im Urlaub und habe das Hotel mit Kreditkarte bezahlt. Diese muss ich jetzt Anfang Januar abzahlen. Außerdem musste mein Auto in die Inspektion, was auch immer einiges kostet. Auf Grund eines Terminkonflikts musste ich den Inspektionstermin auch in den Januar verschieben, sodass das Geld auch erst im Januar gebraucht wird. Mit dem – für mich – doch recht hohen Geldbetrag auf meinem seit Jahren bestehenden Tagesgeldkonto habe ich mich dann Ende November doch einmal nach aktuellen Zinsangeboten umgeschaut, um ein bisschen was aus diesem Geld zu machen. Heute gingen gerade die Zinsen ein: Immerhin 25€ für einen Monat „Geld zwischenparken“.

Ein Konto kommt, eins geht: Openbank statt Vivid

Den 25€ Zinsen stand dann doch gar nicht so viel Aufwand entgegen, wie ich vorher angenommen hatte. Ich habe mich für ein 6-Monats-4%-Willkommens-Angebot von Openbank, der Digital-Tochter der Santander, entschieden, sodass die gesamte Kontoeröffnung vollkommen von der Couch ging. Positiv fand ich, dass ich nicht einmal mit einem dieser Identifizierungs-Call-Center sprechen & dort den gewohnten Ausweis-Tanz aufführen musste, sondern eine reine Selfie-Identifikation ausgereicht hat. Insgesamt habe ich keine 10 Minuten gebraucht, um das Konto zu eröffnen und konnte es 3 Tage später vollumfänglich nutzen.

Damit mein Vielkontenmodell nicht zu kompliziert wird, habe ich im Gegenzug zum Openbank-Tagesgeld (und Girokonto, das automatisch dabei war) ein anderes Konto endgültig gelöscht: Meinen Account bei Vivid Money hatte ich im Rahmen einer Sonderaktion eröffnet, bei der es eine der schicken lila Metallkarten umsonst dazu gab. Diese habe ich dann aber ehrlicherweise nicht wirklich genutzt.

Die Funktion, mehrere Unterkonten („Pockets“) mit jeweils eigener IBAN führen zu können, fand ich sehr praktisch, um meine Barreserve nicht nur mental, sondern auch „physisch“, in verschiedene Töpfe aufteilen zu können. Die anderen Funktionen, wie z.B. die monatlich wechselnden Cashback-Kategorien oder das Cashback-Aktien-Sparen habe ich nur anfangs während der kostenlosen Probephase ausprobiert, jedoch danach nicht mehr genutzt. Um diese Features wirklich gewinnbringend einsetzen zu können, braucht man meiner Meinung nach sowieso die Premium-Version des Vivid-Kontos, sodass sich das Ganze auch erstmal rechnen muss im Vergleich zu den Kontoführungsgebühren.

Wer auf Gamification & Cashback steht und ein Konto mit vielen kostenlosen Unterkonten mag, für den würde sich ein Blick auf Vivid lohnen. Ich hatte jedenfalls nie Probleme mit der App. Die Konten liegen im Hintergrund bei der Solarisbank. Auch der Prozess des Konto-Schließens war mit einem Blick in die FAQ schnell durch.

Sind Zinsen die neuen Dividenden?

Diesen Satz habe ich dieses Jahr zwar häufig gelesen, das macht ihn aber nicht automatisch richtig. Auch wenn die Inflation aktuell etwas zurück gegangen ist, ist sie langfristig gesehen trotzdem kaum mit Zinszahlungen zu schlagen. Und auch aktuell muss man schon von Zinslockangebot zu 6-Monats-Willkommens-Zins hüpfen, um einigermaßen gute Konditionen zu erhalten. Auf meinem seit Jahren bestehenden ING Tagesgeldkonto gibt es derzeit für Bestandskunden & bereits vorhandenes Guthaben z.B. 1,25% p.a.. Bei einer Inflationsrate von weiterhin über 3% im November.

Meine Dividenden sind hingegen (völlig ohne mein Zutun) um 10% im Vergleich zum Vorjahr gestiegen, sodass ich 2023 – netto nach Steuern – 2.226,15€ Dividenden erhalten habe. Da ich damit weit über dem (endlich erhöhten) Kapitalertragssteuerfreibetrag liege, versuche ich vorrangig in thesaurierende Fonds zu investieren. Manchmal gibt es ETFs, die ich in meinem Depot haben möchte, allerdings nur in der ausschüttenden Variante, sodass im Laufe des Jahres immer einige Euros an Dividenden eintrudeln. Der einzige große Batzen sind einmal 800+ Euro im September aus einer großen DAX-ETF-Position. Aber auch das entspricht nur einer Dividendenrendite von gerade einmal knapp über 2% im Vergleich zum aktuellen Kurs. Aus meiner Sicht sind Dividenden gerade für Anfänger ein guter Motivationsbooster, aber danach definitiv nicht meine präferierte Anlagemethode für FIRE. Man braucht einfach viel zu hohe Beträge, um FIRE zu erreichen im Vergleich zu Methoden mit regelmäßigen Verkäufen.

Depotperformance 2023

Meine beiden Depots sind dieses Jahr auf gutem Niveau unterwegs:

- ING: +30% bzw. +20% ohne Sparplan-Positionen

- Onvista: +20% inkl. Zukäufe bzw. ca. +11% ohne Zukäufe

In Summe ergibt sich in allen drei Depots (ING, Onvista und meine Vermögenswirksamen Leistungen) eine Vermögenssteigerung von +25%, wovon 11 Prozentpunkte durch meine Einzahlungen zustande kommen und +14% die tatsächliche Marktperformance ist. Nicht schlecht und sehr versöhnlich nach dem Gesamtvermögensverlust 2022.

Tops und Flops

Tops

Amerika lief dieses Jahr – im Gegensatz zum Vorjahr – besonders gut. Meine Top 3 ETFs sind:

- Nasdaq: +49% (letztes Jahr Flop Nr. 2 mit -35%, die somit aufgeholt sind mit neuem ATH)

- USA Consumer Spending Discretionary: +37,5% (Flop Nr. 1 des letzten Jahres und weiterhin deutlich unter den Höchstständen von Ende 2021)

- MSCI Mexiko: +28%

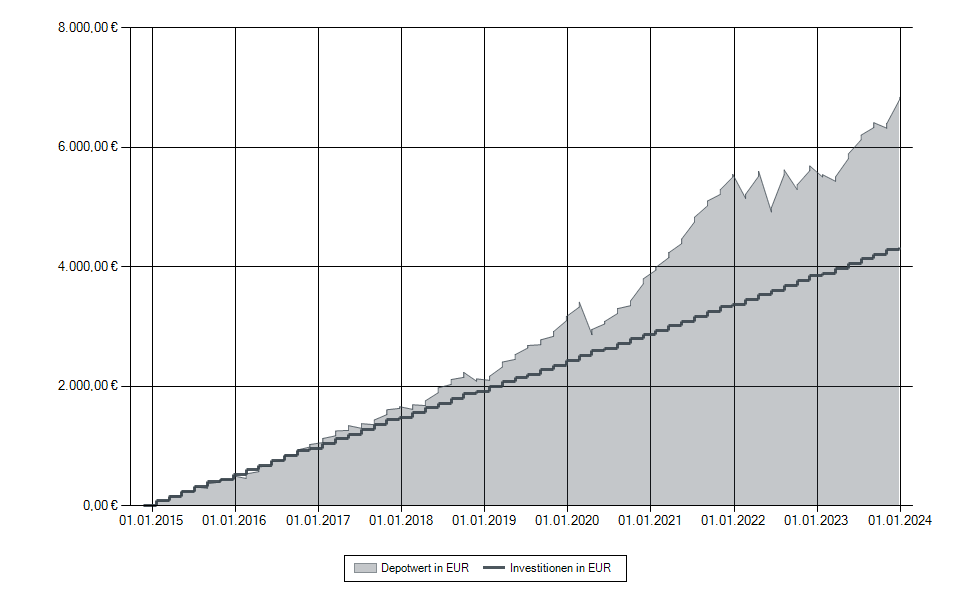

Was sich auch sehr schön entwickelt hat, ist der klassische MSCI World. Diesen bespare ich z.B. in meinem Vermögenswirksame Leistungen Depot. Aus diesem Depot kommt auch eine meiner Lieblingsgrafiken, die jedes Jahr einfach zeigt, dass es sich lohnt, langfristig in Aktien zu investieren. Sucht gerne mal den Corona-Crash, der zwar heftig war, aber der Gesamtperformance von ca. +10% p.a. trotzdem nichts anhaben konnte. Nur ganz am Anfang meines Berufslebens, Anfang 2016, war dieses Depot einmal tatsächlich im Minus, d.h. der Kurswert lag kurzzeitig unter den Einzahlungen. Inzwischen ist schon ein ganzer VWL-Zyklus von 7 Jahren vorbei, sodass ca. die Hälfte des Gelds bereits nicht mehr gesperrt ist. Aber warum sollte ich es abziehen? Man sieht ja: Es läuft super 🤩

Flops

Eine negative Entwicklung hatten dieses Jahr nur zwei Werte in meinem Depot, sodass der 3. Platz der Flops gar nicht wirklich vergeben werden kann:

- CSI 300 (China): -14%

- ishares Dow Jones US Select Dividends: -6%

- verschiedene asiatische / asien-pazifische ETFs, die alle das Jahr mit 2-3% Performance nur knapp positiv abgeschlossen habe

Weitere (nicht unbedingt mathematische) Highlights

Der Überraschungssieger 2023: Bitcoin?

Die allerbeste zahlenmäßige Performance hat 2023 eine Vermögensposition hingelegt, die ich eigentlich regelmäßig vergesse und dann erst zum Finanzstatus am Jahresende anschaue. Meine Bitcoin (und in geringerem Maße Ethereum) haben sich seit letztem Jahr erstaunlich positiv entwickelt. Mit 120% Zuwachs ist plötzlich im Wallet wieder mehr Geld, als ich ursprünglich investiert hatte.

Zur Erinnerung: Und wir haben uns 2021 immerhin schon ein Sofa von dem Geld gekauft, d.h. es ist gar nicht mehr das volle Investment von Ende 2018 vorhanden. Eine nette Überraschung, vor allen Dingen, weil der Kurs dieses Jahr gar keine großen Sprünge oder Schwankungen durchgemacht hat, sondern recht konstant nach oben gelaufen ist. Mal schauen, was nächstes Jahr passiert…

Wahrlich passives Einkommen

Eine weitere echte Überraschung ereilte mich kurz vor Jahresschluss. An meine Dagoberts-Nichte-E-Mail-Adresse erhielt ich eine E-Mail auf Englisch, angeblich von Amazon. Irgendetwas mit meinem Bankkonto. Ich hab’s erstmal ignoriert. „Bankkonto“ ist doch ein klares Codewort für Scams und ich konnte mich auch nicht erinnern, mit Dagoberts Nichte jemals bei Amazon ein Konto angelegt zu haben. Doch als eine Woche noch eine zweite ähnliche E-Mail ankam, habe ich mir diese doch mal etwas genauer angeschaut. Denn entgegen normalen Scam-Mails wurde ich mit vollem Namen angesprochen und wurde auch nicht aufgefordert, auf irgendeinen Link zu klicken. Klang erstmal legit?!

Also habe ich versucht mich daran zu erinnern, wo diese Aufforderung, mein Bankkonto zu verifizieren, herkommen könnte. Nach etwa 5 Minuten Grübeln ist mir eingefallen, dass ich 2021 einmal 3 T-Shirt Designs bei Amazon hochgeladen hatte. Darüber hatte ich auch im Blog augenzwinkernd berichtet, habe die Idee aber danach nicht weiterverfolgt.

Damals war es meiner Erinnerung nach auch so, dass Designs, die 12 Monate lang gar nicht verkauft wurden, von Amazon nach Ablauf der Frist automatisch gelöscht wurden. Ich hatte die ganze Sache also inzwischen komplett vergessen & abgehakt. Amazon hat jedoch anscheinend nicht nur die Designs nicht gelöscht, sondern die Artikeltexte (aber natürlich nicht die Worte auf den T-Shirts) sogar automatisch in neue Sprachen übersetzt, sodass es meine kreativen Kreationen jetzt auch beim japanischen Amazon gibt?!

Jedenfalls haben im November tatsächlich zwei Leute (oder einer zwei verschiedene Größen) von diesem Design gekauft:

Diese T-shirt-Idee, die ich für die Faschingssaison 2021 gar nicht so schlecht fand, da dort sicherlich noch einige Sitzungen virtuell stattfanden (war ja mal wieder Lockdown / Home Office Pflicht), hat jetzt im November 2023 aus mir unerfindlichen Gründen tatsächlich noch jemand erworben. Amazon hat mir – nachdem ich mein Bankkonto noch einmal verifiziert hatte – also tatsächlich den mir zustehenden Gewinn von 7,92€ überwiesen. Passiveres Einkommen hatte ich wirklich noch nie! 😉

Ausblick

Wie immer schaue ich in meinem nächsten Beitrag auf meine Ziele 2024, wobei schon vorab gesagt sei, dass es da keine großen Veränderungen zu 2023 geben wird. Daher habe ich die eigentlich thematisch eher in diesen Artikel passende Analyse der regionalen Verteilung meines Depots (bzw. das diesjährige Update dazu mit Stand November 2023) dorthin verschoben. Bis dann und guten Rutsch!

Wie lief dein Finanzjahr 2023? Wie hat sich dein Gesamtnettovermögen entwickelt? Konntest du deine Verluste aus dem letzten Jahr wieder wettmachen? Was waren deine Tops & Flops im Depot? Und was waren deine weiteren Highlights?

Liebe Jenny,

So schön mal wieder von dir zu lesen! Das Börsenjahr 2023 war ja nun wirklich super, das kann ich nur bestätigen 📈 Bei mir lief es ähnlich gut wie bei dir, insgesamt hat mein Depot 31,6% gemacht (genau steht alles hier in meinem Jahresrückblick: https://coastingtofire.de/jahresrueckblick-depotupdate-2023/ 🤑)

Dein T-Shirt-Design find ich sehr, sehr lustig und kann verstehen, dass es gekauft wurde! 🥳

Liebe Grüße aus Berlin,

Nadine

Na, deine Performance 2023 kann sich ja wirklich sehen lassen, Nadine! Bin gespannt, wie du dich in Bezug auf die Einzelaktien entscheidest, denn Zeit (für die Verwaltung) ist ja als junge Eltern sicherlich Mangelware?

Viele Grüße nach Berlin,

Jenni

Danke für den schönen Artikel 😊

Ich hab eine Frage zu diesem Teil:

“Einzahlungen. Inzwischen ist schon ein ganzer VWL-Zyklus von 7 Jahren vorbei, sodass ca. die Hälfte des Gelds bereits nicht mehr gesperrt ist. Aber warum sollte ich es abziehen?”

Den versteh ich komplett gar nicht und stehe einfach nur auf dem Schlauch 😬😳

Warum ist dein Geld gesperrt ? Und wovon ziehst du es ab ? 🙃

Danke!

Hallo Rike,

Vermögenswirksame Leistungen haben alle diese Einschränkung: Das Geld ist ab Start des VL-Vertrags für sieben Jahre gesperrt. Das funktioniert so: Zuerst zahlt man sechs Jahre in einen Vertrag ein. Anschließend muss man ein Jahr warten, bevor man das Geld nutzen kann. Es geht dabei jedoch nur um Kalenderjahre, d.h. bei meinem Vertrag, den ich in einem November angefangen habe, war das Geld nach 6 Jahren und 2 Monaten frei verfügbar. Ich hätte es also aus dem Depot „abziehen“ können, habe die nach Ablauf der Sperrfrist frei verkaufbaren ETF-Anteile aber einfach im Depot gelassen und lasse das Geld so weiter für mich arbeiten 🙂

Vor Ablauf der 7 Jahres Frist kannst du dir Vermögenswirksame Leistungen nicht auszahlen lassen, egal, ob du diese in Aktien/ETFs anlegst (Anteile verkaufen) oder in einen Banksparplan einzahlst (Geld überweisen/abheben).

Ich habe für den Blog auch einen ausführlichen Artikel zum Thema VWL geschrieben: https://www.dagoberts-nichte.de/wie-legst-du-deine-vermoegenswirksamen-leistungen-an-geldgeschenk-von-arbeitgeber-und-staat/

Viele Grüße

Jenni

Hallo Jenni,

sehr interessante Einblicke! Ja, 2023 lief wohl bei den meisten phänomenal gut. Die Quittung dürfte Anfang Januar gekommen sein: Bei mir hat die hohe Vorabpauschale auf die wiederanlegenden ETF, bedingt durch hohe Wertzuwächse UND einem hohen Basiszins, meinen Freistellungsauftrag für 2024 komplett aufgezehrt. Steuern auf einen nicht realisierten Gewinn finde ich gewöhnungsbedürftig.

Ein kleiner Tipp, mit dem du und deine Leser sich das „Zinshopping“ bei Tagesgeldangeboten sparen können: Einfach in einen Geldmarkt-ETF investieren, der die Euro-Short-Term-Rate (€STR), also den Tagesgeldzins der Banken untereinander, abbildet. Die liegt normalerweise weit über regulären, oft in gleicher Höhe wie die „Sonderangebote“ an Tagesgeld.

Hier findest ihr dazu mehr: https://vermoegen-meistern.de/etf-alternative-tagesgeldkonto/

Viele Grüße

Konrad

Hallo Konrad,

mich hat die Vorabpauschale auch aufgeregt. Nicht wegen der Steuer an sich (das lässt sich nicht vermeiden und daher lohnt sich aufregen nicht), sondern wegen dem völlig intransparenten Umgang der Broker damit. Habe Einblick in 3 Broker, die es alle unterschiedlich gemacht haben und alle auf ihre Art schlecht. Das Gesetz ist eine Katastrophe, so etwas verbraucherunfreundliches habe ich noch nie gesehen. Ich bin ja absolut bereit, die Steuer zu zahlen (wie gesagt, das ist für mich einfach ein Bodenpunkt, den ich nicht in Frage stelle, da ich ihn nicht ändern kann), aber dann möchte ich doch bitte VORHER wissen, welche Steuerlast ich schulde und nicht erst durch die Abrechnung erfahren, wie viel es ist. Jetzt wo es auf dem Tagesgeldkonto endlich mal wieder Zinsen gibt, kann man doch nicht ernsthaft von Verbrauchern erwarten, prophylaktisch Geld auf dem unverzinsten Verrechnungskonto rumliegen zu haben, um damit Steuern zu bezahlen, die man nicht mal grob raten kann! Und wie die verschiedenen Broker dann mit Unterdeckungen des Verrechnungskonto umgegangen sind ist auch höchst unterschiedlich. Das alles hat mich extrem verärgert, weil auch viel zu wenig dazu kommuniziert wurde von Seiten der Broker. Ja, es steht in irgendwelchen FAQ, aber meist sehr wischiwaschi / nicht ausführlich genug.

Viele Grüße

Jenni