Wie sieht dein Depot aus? (Teil 1) // Start der Aufräumaktion

Meine Investmentstrategie beruht auf passiv gemanagten Index-Fonds (ETFs). Ich besitze allerdings auch drei Einzelaktien und fünf verschiedene aktiv gemanagte Fonds, die ich zum Teil schon deutlich über ein Jahrzehnt besitze. Einen Teil davon möchte ich gerne bald verkaufen und das Geld stattdessen in ETFs investieren. Da ich kein jährliches Rebalancing durchführe, sondern mein Depot über Zukäufe ausbalanciere, muss der Start meines Depot-Umbaus erst einmal eine Status-quo-Analyse meines Depots sein. So kann ich dann entscheiden, welche ETFs ich kaufen möchte, um die für mich ideale Depotaufteilung zu erreichen. Los geht’s mit einem Blick in mein aktuelles Depot!

Mein Depot – Stand heute

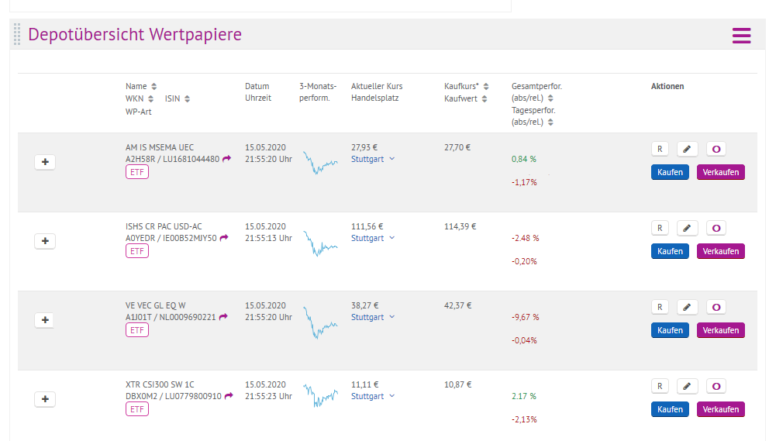

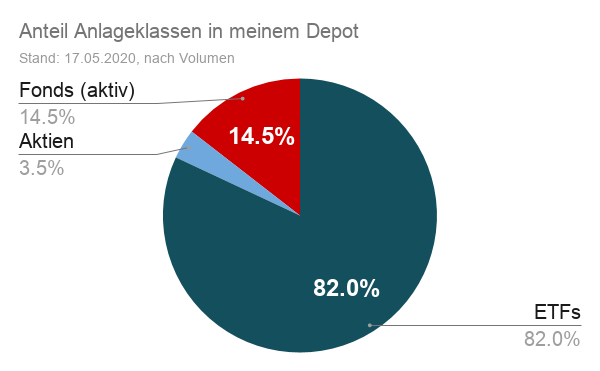

Insgesamt besteht mein Depot aus inzwischen 27 verschiedenen Positionen. Die fünf größten Positionen machen zusammen allerdings über 60% Prozent des Depotwerts aus. Dabei sind 82% des Gelds über ETFs investiert und 14,5% über Fonds, die von einem Fondsmanager aktiv gemanaged werden. Die drei Einzelaktien machen nur 3,5% des Depots aus und sind für mich eher eine Spielerei als wirklich Teil meiner Investment-Strategie.

Meine ETFs

Ich besitze zur Zeit 19 verschiedene ETFs, teilweise mehrere auf den gleichen Index. Ich habe mich damals dafür entschieden, einen anderen ETF auf den gleichen Index zu kaufen, um besser sehen zu können, wie sich der ETF ab Kauf entwickelt. Hätte ich den gleichen ETF zu einem späteren Zeitpunkt nachgekauft, wäre der Einstandskurs im Depot ein Durchschnittswert der beiden Kaufkurse gewesen und hätte es für mich schwieriger gemacht, die Performance dieses ETFs auf einen Blick einschätzen zu können.

Ausschütter vs Thesaurierer

58% meiner ETFs sind ausschüttend, wohingegen 42% thesaurierend sind. Thesaurierer finde ich inzwischen besser, da so alles Geld immer automatisch reinvestiert wird und man keine Renditechancen verpasst. Auch bleiben Thesaurierer steuerlich gesehen nach der Investmentssteuerreform in den meisten Fällen vorteilhaft gegenüber Ausschüttern. Vor der Investmentsteuerreform war es für Investoren, deren Zins- und Dividendenerträge insgesamt unter dem Sparerfreibetrag von 801€ blieben, ein kleiner steuerlicher Vorteil, in Ausschütter zu investieren, um den Sparerfreibetrag auszuschöpfen. Über 801€ waren dann die Thesaurier wieder im Vorteil. Jetzt mit der Investmentsteuerreform ist das alles ein bisschen komplizierter geworden, aber dazu gerne ein anderes Mal mehr.

Steuern hin und her, gerade am Anfang, als Neu-Investor, ist es ein wirklich tolles Gefühl, wenn die Dividendenzahlungen auf dem Verrechnungskonto eintrudeln. Auch wenn es vielleicht nur 3,27€ sind am Anfang!

So hat sich daher auch mein Depot entwickelt. Am Anfang meiner Zeit als Investor haben ich eher kleinere Summen in ETFs investiert und dabei eher Ausschütter gewählt. Daher habe ich mehr ausschüttende als thesaurierende ETFs im Depot. Schaut man sich aber nicht die Anzahl ausschüttender ETFs, sondern deren Anteil am Depotvolumen an, überwiegen die Thesaurierer mit ca. 60% bei mir. Da ich irgendwann durch den Berufseinstieg und Gehaltserhöhungen höhere Summen investieren konnte, und mit meinen Dividendenerträgen über den Sparerfreibetrag gekommen war, wähle ich inzwischen eher Thesaurierer als Ausschütter. Dabei bin ich aber nicht dogmatisch, denn manchmal sind mir andere Faktoren bei der ETF-Wahl wichtiger, insbesondere die Kosten.

Meine aktiv gemanagten Fonds

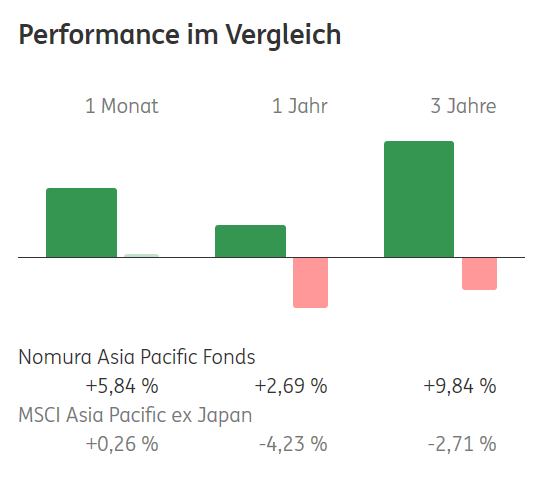

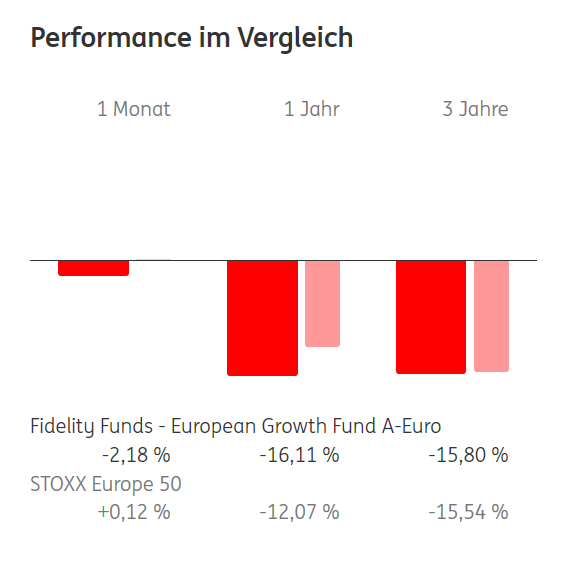

Von den fünf aktiven Fonds, die ich besitze, sind drei Aktienfonds, einer ein Immobilienfonds und der letzte ein Fonds, der in Staatsanleihen investiert. Einer der drei Aktienfonds hat einen thematischen Schwerpunkt (Wasserunternehmen) und zwei einen regionalen Fokus (Europa und APAC). Die letzten beiden Fonds besitze ich schon ewig, da mein Vater sie für mich gekauft hat, als ich noch klein war. Damals gab es kaum ETFs am Markt und in Europa waren noch diese so gut wie unbekannt. Den Europa-Fonds von Fidelity (LU0048578792) hat zuerst mein Vater, später ich, mit einem monatlichen Sparplan bespart. So ist über die Jahre eine ordentliche Summe zusammengekommen, die fast 10% meines Depots ausmacht.

Warum ich diese Fonds verkaufen will

Fonds mit aktivem Fondsmanagement sind deutlich teuer als ETFs. Aktuell kosten meine ETFs durchschnittlich 0,29% p.a. Die anderen Fonds kosten hingegen eine Management-Gebühr von durchschnittlich 1,61% p.a. Und einer der Fonds (der Immobilienfonds) wird seine Gebühren von derzeit 0,95% pro Jahr ab Juni sogar auf 1,2% anheben. Die Ankündigung dieser Preiserhöhung ist zwar schon im Januar in mein Postfach geflattert, aber bis jetzt habe ich nie die Zeit und Muße gefunden mich mit dem Verkauf meiner aktiv gemanagten Fonds zu beschäftigen.

Obwohl die Kosten von diesen Fonds deutlich höher sind, ist die Performance im Schnitt fast identisch wie bei den ETFs, wenn man beide Gruppen in meinem Depot miteinander vergleicht. Insbesondere die beiden Aktienfonds mit regionalem Fokus sind besonders leicht mit ähnlichen ETFs zu vergleichen und könnten auch leicht durch diese ersetzt werden.

Während der APAC-Fonds von Nomura (DE0008484072) wenigstens tatsächlich etwas besser performt hat als seine Benchmark, war der Europa-Fonds von Fidelity auf 3-Jahres-Sicht, 1-Jahres-Sicht und 1-Monats-Sicht immer schlechter als der Vergleichsindex Euro Stoxx 50. Also höchste Zeit, endlich mal mein Depot aufzuräumen und diesen Fonds zu verkaufen!

Verkaufen, und dann?

Natürlich möchte ich den Fonds nicht nur einfach verkaufen, sondern das durch den Kauf eingenommene Geld auch direkt wieder investieren. Doch meine letzte Portfolio-Analyse ist lange her. Damals habe ich festgestellt, dass ich deutlich zu wenige Aktien aus der APAC-Region im Portfolio habe. Seitdem habe ich fleißig APAC-ETFs nachgekauft. Und wo stehe ich jetzt?

Bevor ich mit größeren Umbauarbeiten in meinem Depot starte, möchte ich mir erst einmal einen aktuellen Überblick über mein derzeitiges Portfolio machen. So kann ich dann auch festlegen, in welchen ETF ich das Geld aus dem Fonds-Verkauf und meine zukünftigen Sparraten investieren möchte. Mein Ziel ist es, eine breite Diversifikation meines Portfolios zu erreichen.

Dafür möchte ich mir im Rahmen dieser kleinen Serie sowohl anschauen, welchen Anteil die verschiedenen Regionen und Länder in meinem Depot haben, als auch welche Industrien besonders stark vertreten sind. Dazu mehr in den nächsten Teilen der Serie. Ich hoffe, dass dir dieser Schritt-für-Schritt-Rundgang durch meine Portfolio und meine Gedanken beim Depot-Umbau in den nächsten Wochen gefallen wird.

Wie sieht dein Depot aus? Welchen Anteil haben ETFs, aktive Fonds und Einzelaktien? Hast du auch noch ein paar Leichen im Depot schlummern, die du eigentlich schon lange verkaufen wolltest, so wie ich meinen Europa-Fonds von Fidelity?

3 Replies to “Wie sieht dein Depot aus? (Teil 1) // Start der Aufräumaktion”