Wie schützt du dein Geld vor Inflation? // Gold, Immobilien und inflationsindexierte Staatsanleihen (Teil 4)

Die Inflation kann mir einen ganz schönen Strich durch meine Altersvorsorge-Pläne machen, wenn ich mein Geld nicht richtig angelegt habe. Auf dem Giro- oder Tagesgeldkonto gibt es heutzutage so gut wie keine Zinsen mehr, wenn nicht sogar Negativzinsen verlangt werden. Klassische Rentenversicherungen schützen zwar vor der Inflation, bieten im Gegenzug für die hohe Sicherheit aber auch nur geringe Renditen. Neue Rentenversicherungen, sogenannte Chancen-Produkte, versuchen die Chancen des Kapitalmarkts mit der Sicherheit von Versicherungen zu verbinden. Die Rendite ist daher natürlich geringer als bei einem reinen Wertpapierinvestment. Doch sind Aktien und Anleihen der einzige Weg, sich vor der Inflation zu schützen?

Gerade in Deutschland gibt es noch zwei andere Anlageklassen, die vom Großteil der Bevölkerung als besonders guter Inflationsschutz gesehen werden: Gold und Immobilien, die ja auch gerne „Betongold“ genannt werden. Bei beiden Anlageklassen ist die Logik die gleiche: Ich habe etwas physisches, „echtes“, was daher doch niemals nichts mehr Wert sein kann, oder?

Gold

Tatsächlich speist sich der Wert von Gold hauptsächlich aus seiner Beliebtheit (für Schmuck, als Anlageobjekt und als Rohstoff in der Industrieproduktion) und seiner relativen Seltenheit. Es gibt zwar viele Rohstoffe, die noch deutlich seltener sind als Gold, aber durch die Verwendung als Schmuck hat Gold eben einen besonderen Ruf. Doch dass der Goldpreis automatisch mit mindestens der Inflationsrate steigt, ist trotzdem bei weitem kein Automatismus. Eine Analyse der Fondsgesellschaft Flossbach von Storch zeigt zum Beispiel, dass man durch ein Investment in Gold von 1992 bis Anfang 2006 an Kaufkraft verloren hätte. Wie bei Aktien auch scheint man also auch bei Gold manchmal einen langen Atem zu brauchen.

Auch steigt der Goldpreis nicht automatisch bei Börsencrashs. Das hat man zuletzt in der akuten Corona-Krise gesehen, in der im März 2020 der Goldpreis genauso fiel wie die Aktienmärkte. Der Goldpreis hat sich – genau wie die Aktienmärkte – nach März schnell wieder erholt. Das zeigt: Geduld bzw. ein langfristiger Anlagehorizont von Jahrzehnten ist immer noch der beste Risikomanager, mehr als alle noch so ausgeklügelten Absicherungsstrategien. Ein automatischer Inflationsschutz ist Gold somit nicht.

Insgesamt kann man auf Basis der historischen Entwicklung des Goldkurses festhalten, dass Gold in absoluten Ausnahmesituationen, wie z.B. bei Hyperinflation oder Währungsreformen, durchaus wirksam vor Inflation schützt. In solchen Ausnahmesituationen kann man sein Geld aber nicht nur mit Gold vor der Entwertung durch die Währungsreform retten, sondern allgemein mit allen Arten von Sachwerten, z.B. auch Zigaretten. Und dass Zigaretten ganz allgemein ein besonders gutes Investment gegen die Inflation sind, das würde deswegen auch noch niemand behaupten.

Zu viele Ziele verderben das Investment

Durch starke Anstiege des Goldpreises Mitte der 2000er und erneut seit Ende 2018 ist Gold aktuell als Investition beliebt. Denn „Trend Chasing“, also das kaufen, was in letzter Zeit besonders gut lief, ist ein vielbeobachtetes Phänomen bei Investoren. Meist mischen sich im Investment Manifest von Gold-Anlegern mehrere Gründe: einerseits der vermeintliche Schutz vor Inflation und Börsencrashs und andererseits die potentielle Funktion als Krisenwährung, sollte es tatsächlich mal „Hart auf Hart“ kommen sowie oft auch die Hoffnung auf eine gute Rendite durch steigende Kurse.

Aus meiner Sicht ist so eine Vermischung der verschiedenen Gründe meist keine gute Idee als Basis für ein Investment. Denn die einzelnen Ziele stehen teilweise im Konflikt zueinander. Als „Notfallwährung“ würden zum Beispiel nur physische Münzen in kleinen Einheiten helfen, die man am besten jederzeit griffbereit im heimischen Tresor lagert. Die Anschaffung und Aufbewahrung ist somit sehr teuer und verringert die Rendite von Gold im Sinne einer regulären Anlage deutlich. Wer stattdessen auf steigende Goldpreise spekuliert, der ist mit einem kostengünstigen „Goldpreis-Index“ deutlich besser unterwegs. Solch eine virtuelle Wette auf Kursanstiege ermöglicht einem allerdings natürlich keinen Zugang zu physischem Gold als Tauschmittel, falls die moderne Gesellschaft gerade zusammengebrochen ist.

Wird der Goldkurs immer weiter steigen?

Wer auf steigende Goldkurse spekuliert, geht davon aus, dass die Nachfrage der Industrie, von anderen Anlegern oder von Privatpersonen nach Schmuck in Zukunft stärker zunehmen wird als das Angebot. Wie viel Gold jedes Jahr neu geschürft wird und damit auf den Markt kommt, ist allerdings schwierig zu sagen, da viele der Goldminen in Entwicklungsländern liegen und somit nicht immer eine lückenlose Dokumentation sichergestellt ist. Auch weiß niemand so genau, wie viel Gold sich überhaupt noch in der Erde befindet. Neue Goldvorkommen werden immer wieder gefunden, wenn auch in abnehmender Zahl. Ob man in Zukunft gegebenenfalls neue Technologien erfindet, mit denen Gold aus anderen Arten von Gesteinen (z.B. vom Meeresboden) gewonnen werden kann, kann niemand vorhersagen. Sollte Gold zu teuer werden, könnte ich mir auch vorstellen, dass die Industrie versucht, auf andere Rohstoffe umzuschwenken.

Insgesamt ist keine seriöse Voraussage des Goldpreises möglich. Daher halte ich persönlich auch nichts von Investitionen in diese Anlageklasse. Für mich ist Gold also weder ein gutes Investment noch ein guter Inflationsschutz. Denn für letzteres schwankt der Goldkurs einfach zu stark und ist zu wenig mit einer einzelnen Währung korreliert. Der Goldkurs hängt, wenn überhaupt, am stärksten mit dem Dollar-Kurs zusammen. Ob mir also ein Investment in Gold tatsächlich bei hoher Inflation meiner eigenen Währung hilft, hängt somit „über Eck“ auch mit der Dollar-Entwicklung zusammen. Das sind mir doch deutlich zu viele Unbekannte.

Immobilien

Dass ich kein Fan von Immobilien bin, weder als Rendite-Objekt noch als Eigenheim, habe ich ja schon ausführlich erläutert. Doch sind nicht Immobilien landläufig gesehen der beste Inflationsschutz? Tatsächlich ist es so, dass Häuser im Laufe der Zeit eigentlich selten an Wert verlieren, vorausgesetzt, die Gegend, in der das Haus steht, hat sich nicht negativ entwickelt. Die kleine aber feine Einschränkung ist schon einmal ein erster wichtiger Grund, warum „Immobilien“ als Anlageklasse zwar meist einen soliden Inflationsschutz bieten, ein einzelnes Haus aber selten.

Zudem spricht für mich noch etwas ganz klar gegen Immobilien als Inflationsschutz: Der Wert eines Hauses wird nur dann erhalten, wenn ich es auch regelmäßig in Stand halte. Das fängt im Kleinen an, beim Unkraut jäten, putzen und alle paar Jahre mal streichen. Aber nach mehreren Jahrzehnten sind neue Fenster oder ein neues Dach nötig, die Heizung muss ersetzt werden und eine energetische Sanierung erscheint sinnvoll. Um also den Wert meines Hauses (inklusive Inflationsausgleich) zu erhalten, muss ich ständig weiter investieren bzw. Geld ausgeben. Ein 60 Jahre altes Haus, das nie renoviert oder in Stand gehalten wurde, wird heute nur noch als Abrissobjekt verkauft. In so einem Fall hätte man auf dem Sparbuch/Tagesgeldkonto über den gleichen Zeitraum sicherlich mehr Gewinn erzielt.

Wichtig: weiter Geld ausgeben, um das bereits investierte Geld zu schützen

Immobilien sind also nur dann ein Schutz vor Kaufkraftverlust, wenn man bereit ist, kontinuierlich weiter Zeit und Geld zu investieren, um das Objekt in einem guten Zustand zu erhalten. Und wenn man Pech hat, dann verliert die Immobilie trotzdem an Wert, einfach weil der Ort oder die Region, in der es steht, unbeliebter wird oder sich der Geschmack ändert (z.B. Größe/Anzahl Zimmer, Art des Hauses).

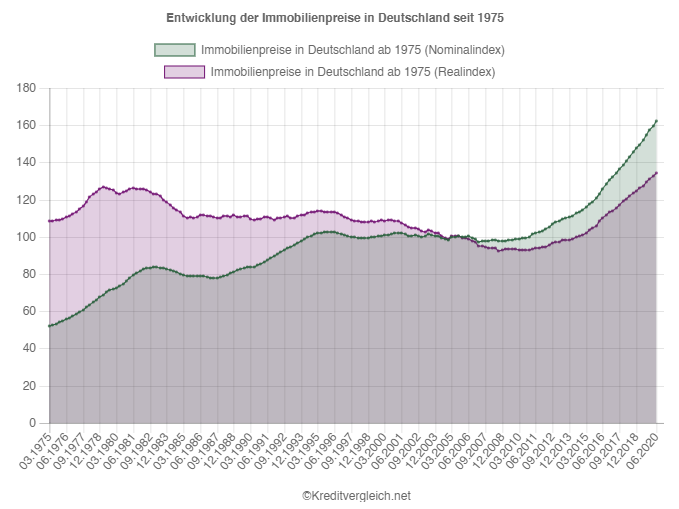

Direkt nach der Wende sanken die durchschnittlichen Immobilienpreise laut einer Berechnung des Globalization and Monetary Policy Institute der Federal Reserve Bank of Dallas in Deutschland sogar nominell ein bisschen (und real deutlich). Erst in den letzten Jahren seit ca. 2015 steigen die Immobilienpreise real betrachtet sehr stark. Die Unterschiede zwischen den verschiedenen Lagen (beliebte Großstädte) sind dabei nicht nur in Deutschland, sondern weltweit enorm. Auch der Erschwinglichkeitsindex, also die Relation von Immobilienpreisen und Nettoeinkommen, sinkt seit diesem Zeitpunkt Mitte der 2010er zum ersten Mal seit den 1970ern wieder. Etwa seit 2016 kann man dieses Phänomen nicht nur in den deutschen Zahlen beobachten, sondern auch im weltweiten Schnitt.

Kurze Glaskugelei

Wie es am Immobilienmarkt auch durch die Veränderungen in der Arbeitswelt nach der Corona-Pandemie weitergeht, finde ich extrem spannend. Bisher sieht man noch kein klares Bild, sondern nur verschiedene interessante, teilweise gegenläufige Trends, z.B. dass die Preise in München letztes Jahr nicht so stark gestiegen sind wie in bayrischen Städten im Umland (Miesbach, Garmisch). Ich denke, dass sich viele Entwicklungen erst in den nächsten Jahren zeigen werden, wenn wir tatsächlich die Pandemie überwunden haben und im „New Normal“, irgendwo zwischen früher und erzwungenem Pandemie-Home Office & Home Schooling angekommen sind.

Für mich sind Immobilien schon allein auf Grund der Illiquidität kein guter Inflationsschutz. Denn von einer Wertsteigerung eines Objekts kann ich nur dann profitieren, wenn ich es wieder verkaufe. Teilverkäufe sind selten realisierbar und die Transaktionskosten jedes Mal hoch, sodass ich keine echte Möglichkeit habe, kurzfristig an mein Geld zu kommen. Besonders Eigenheime sollte man nicht als Möglichkeit betrachten, sich vor der Inflation zu schützen. Wer genug Geld hat, um breit diversifiziert in mehrere Objekte zur Vermietung mit am besten inflations-indexierten, also sich automatisch erhöhenden, Mieten in dauerhaft nachgefragten Lagen zu investieren, der kann Immobilien auch als Inflationsschutz nutzen. Für alle anderen Otto Normalbürger bieten Immobilien nur einen mäßigen bzw. an starke Bedingungen (Instandhaltungskosten, Glück bei der Lage) geknüpften Inflationsschutz.

Inflationsindexierte Anleihen

Für mich persönlich führt auch beim reinen Thema Inflationsschutz kein Weg an Wertpapieren vorbei. Wer es besonders konservativ möchte, kann sich explizit inflationsgeschützte (Staats-)Anleihen ins Depot holen. Die bilden immer die Inflation ab (aber auch Deflation, falls diese auftritt) und bieten zusätzlich noch eine (sehr niedrige) Rendite von derzeit z.B. 0,1% für deutsche Staatsanleihen. So habe ich mein Geld ganz sicher vor der Inflation geschützt, bekomme aber für diese hohe Sicherheit auch so gut wie keine Rendite.

In der Tat ist die Rendite dieser Wertpapiere noch einmal deutlich geringer als die noch klassischen Rentenversicherungen. Dafür ist die Sicherheit aber noch einmal höher, denn die Bundesrepublik Deutschland wird von den Rating Agenturen als einer der 10 vertrauenswürdigsten Schuldner der Welt eingeschätzt und die Inflationsanpassung ist nicht nur implizit (über die Überschussanteile) enthalten, sondern sogar explizit als Teil der Anleihe garantiert. Gleichzeitig sind Bundesanleihen extrem liquide, das heißt, ich kann sie jederzeit an der Börse wieder verkaufen.

Ganz so einfach ist es dann aber doch nicht…

Einziger Nachteil in diesem speziellen Fall: Da diese Anleihen so beliebt sind, muss ich aktuell einen deutlichen Aufpreis bezahlen, um sie überhaupt kaufen zu dürfen. Eine Anleihe im Wert von 1.000€ zahlt mir während der Laufzeit jährlich Zinsen (ein fester Zinssatz, Kupon genannt, plus ggf. einen Inflationsausgleich). Am Ende der Laufzeit bekomme ich 1.000€ zurück (plus ggf. einen Inflationsausgleich). Aktuell muss ich für solch eine deutsche inflationsindexierte Staatsanleihe allerdings teilweise 1.200€ bezahlen (und bekomme trotzdem nur 1.000€ am Ende der Laufzeit zurück). Die reale Rendite ist trotz der Zinszahlung von 0,1% plus Inflationsausgleich daher aktuell negativ, sogar ziemlich stark. Je nach konkreter Anleihe liegt die reale Rendite aktuell bei -1,3% bis fast -2%. Inflationsindexierte Anleihen schützen also je nach Kaufkurs nicht unbedingt vor der Inflation, auch wenn der Name dies suggeriert.

Keine (falsche) Angst vor der Inflation!

Meiner persönlichen Meinung nach sollte man das Ziel, dem Kaufkraftverlust durch die Inflation entgegen zu wirken, nicht überbewerten. Es ist generell wichtig, dass man sein Geld vernünftig anlegt. Wer seine Investitionsstrategie bzw. Altersvorsorge so ausrichtet, dass langfristig eine gute Rendite erzielt wird, hat somit auch keine Probleme mit der Inflation. Und für lange Anlagezeiträume schlägt keine Anlageklasse die Rendite von Aktien.

Sonderfall: Kurzfristiger Anlagezeitraum

Nur bei kurzfristigeren Anlagezeiträumen, in denen man auch kurzfristig sicherstellen will, dass das Angesparte nicht an Kaufkraft verliert, sollte man sich speziell mit diesem Thema beschäftigen. In einem solchen Spezialfall ist es dann auch wichtig, welche Inflationserwartung man hat bzw. gegen welche Extremszenarien man sich absichern will.

Wer Angst hat, dass sehr kurzfristig die Inflation sehr stark steigen könnte, für den lohnt es sich vielleicht, die Negativrenditen von inflationsindexierten Staatsanleihen in Kauf zu nehmen. Wer von einer normalen Inflation ausgeht, kann sein Geld auch auf dem deutschen Girokonto langsam weniger werden lassen. Bin ich bereit ein klitzekleines wenig mehr Risiko einzugehen und sich für einige Zeit fest von seinem Geld zu verabschieden, für den sind die Angebote von Auslandsbanken vielleicht das richtige, denn die Negativrendite im Vergleich zur Inflation ist hier deutlich geringer.

Eine positive Rendite über der Inflation bieten derzeit noch klassische Rentenversicherungen. Ob dies so bleibt, ist aber wiederum nicht garantiert. Hier muss ich mich meist auch direkt bis zum Rentenalter festlegen, was im Vergleich zu den Festgeld-Angeboten eine sehr lange Zeit sein kann. Gold und Immobilien scheiden für eine kurzfristige Inflationssicherung als Anlagen aus. Sie sind von den Transaktionskosten zu teuer und auch zu volatil, um auch bei einem kurzen Anlagezeitraum tatsächlich genügend Schutz zu bieten. Man sieht also: Einen wirklich guten, da sicheren und verlässlichen Inflationsschutz für kurzfristige Anlagezeiträume gibt es aktuell nicht wirklich. Wer in einer solchen Situation tatsächlich Peer-to-Peer-Angebote wie Bondora Go & Grow empfiehlt, hat die dahinterliegenden Risiken eindeutig noch nicht umfassend verstanden.

Wie schützt du dein Geld vor der Inflation? Besitzt du inflationsindexierte Investments? Musst du eine inflationsindexierte Miete zahlen? Welche Rolle spielt Gold in deiner Anlagestrategie?