Wie lange lässt du Dividenden auf dem Verrechnungskonto deines Depots? // Renditeverlust durch spätes Reinvestment

Ich investiere heutzutage am liebsten in thesaurierende ETFs. Dabei werden Dividenden automatisch von der Fondsgesellschaft wieder in die gleichen Aktien des zugrundeliegenden Index angelegt. Praktisch für mich, da ich so keine Rendite verpasse und mich um nichts kümmern muss.

Meine jährlichen Dividendenerträge

Auf meinen beiden Verrechnungskonten für die zwei Depots kommen pro Jahr trotzdem etwas über 2.000 Euro Ausschüttungen zusammen. Das liegt daran, dass ich neben meinen ETFs auch drei Einzelaktien besitze, die Dividenden ausschütten und einige ausschüttende ETFs im Depot liegen habe. Manchmal gibt es den ETF / Index, den ich gerne besparen würde, einfach nicht als thesaurierende Version im Sparplan. Früher habe ich auch weniger darauf geachtet, ob ein ETF thesaurierend ist oder ausschüttend.

Dividendenstrategie für Investment-Neulinge empfohlen?

Gerade Investment-Neulingen wird häufig empfohlen, eher auf ausschüttende ETFs zu setzen, um so den Steuerfreibetrag optimal auszunutzen. Zusätzlich können die zu Anfang – zugegebenermaßen kleinen – Ausschüttungen einen motivierenden Effekt haben und dabei helfen, bei der Stange zu bleiben, wenn die Aktienkurse mal in den Keller rauschen. Die Kehrseite dieser Dividendenstrategie ist jedoch: Das ausgeschüttete Geld müsste für maximale Rendite am besten sofort nach der Auszahlung wieder investiert werden.

Leichter gesagt als getan

Bei Ausschüttungen von wenigen Cent ist das allerdings gar nicht möglich, da selbst die großzügigsten Banken Kaufaufträge und Sparpläne erst ab 1€ erlauben. Um diese Beschränkung zu umgehen, könnest du die im Monat aufgelaufenen Ausschüttungen auch auf existierende Sparpläne aufschlagen. Dafür müsstest du aber jeden Monat wieder händisch eine neue Sparplanhöhe festlegen bzw. diese ändern. Und selbst dann liegt das Geld erstmal bis zur nächsten Sparplanausführung, meist am Montagsanfang, auf dem Verrechnungskonto herum. Mir ist das viel zu viel Stress!

Ich bin da zugegebenermaßen faul

Daher liegen meine Dividenden auch ziemlich lange auf dem Verrechnungskonto herum bis ich sie wieder investiere oder ausgebe. Meist schlage ich die aufgelaufenen Dividenden der vergangenen 12 Monate auf ein Einmalinvestment auf, z.B. zusammen mit meinem Bonus, den ich im November bzw. April erhalte und investiere. Ideal für die Rendite ist dieses Vorgehen nicht. Aber ich bin auch nicht allein in meiner renditeschädlichen Faulheit.

Wissenschaftliche Erkenntnisse zu Dividenden-Reinvestments

Marko Momentum hat in der Juli-Ausgabe seines Überblicks über die neuesten wissenschaftlichen Veröffentlichungen zum Thema Investieren & Finanzen ein interessantes Paper verlinkt: Die drei Wissenschaftler untersuchten wie deutsche Anleger mit ihren Dividenden umgehen. Und die meisten machen es so wie ich: Sie lassen ihre Dividenden monatelang auf dem Verrechnungskonto rumliegen, ohne sie zu reinvestieren.

Dividenden: Auch Kleinvieh macht Mist

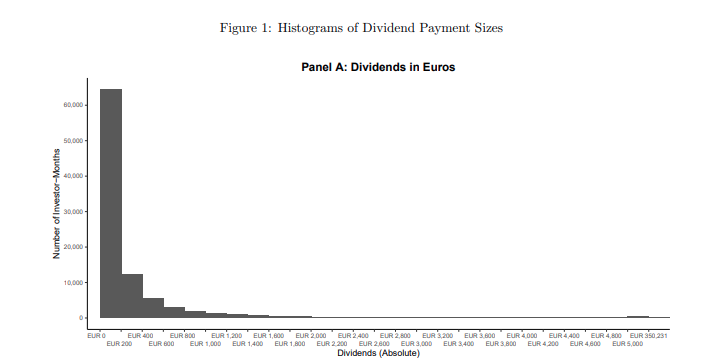

Zum Glück geht es dabei in der Regel um sehr kleine Beträge. 69% der untersuchten Dividenden innerhalb eines Monats waren kleiner als 200 Euro, fast alle (94%) unter 1.000 Euro. 87% aller Dividenden liegen unter 1% der Depotgesamtgröße. Eine Dividende, die bei mehr als 5% des Depotwerts liegt ist – erwartungsgemäß – extrem selten (= 0,2% der Fälle). Bei einem durchschnittlichen Depot von knapp über 69.000 Euro würde das einem monatlichen Dividendeneinkommen von fast 3.500 Euro entsprechen!

Meine kleinste Dividende liegt dieses Jahr bei 69 Cent, die ein Nasdaq ETF im September ausgeschüttet hat, der im Juni immerhin schon 6,27 Euro aufs Konto gespült hatte. Meine höchste Einzelzahlung waren über 600 Euro von meiner letzten (und sehr großen) DAX-Position (ca. 25 Tsd. Euro Kurswert aktuell). Das entspricht einer Dividendenrendite nach Steuern von ca. 2,5%. Wobei hier vielleicht der (höhere) ursprüngliche Kaufpreis das bessere Vergleichsmaß wäre.

Wie lange liegen die Dividenden uninvestiert auf dem Verrechnungskonto?

Die Wissenschaftler haben in ihrer Analyse herausgefunden, dass die meisten Dividenden entweder direkt nach Eingang reinvestiert werden oder vier bis sechs Monate rumliegen, bevor sie tatsächlich wieder in den Aktienmarkt fließen. Größere Dividendenzahlungen werden dabei tendenziell schneller reinvestiert als kleinere Geldeingänge. Viele Deutsche machen es also so ähnlich wie ich und investieren die aufgelaufenen Dividenden erst dann, wenn sie sowieso gerade an der Börse aktiv sind, quasi „in einem Rutsch“.

Dabei werden die Dividenden laut Analyse meist in den Monaten investiert, in denen das Tradingvolumen sowieso hoch ist. Traditionell wird zum Beispiel in den Sommermonaten weniger gehandelt als im Frühjahr und Herbst. Da zumindest bei deutschen Unternehmen der Mai der traditionelle Dividenden-Monat ist, passt dieser Zyklus auch gut zu der beobachteten „Dividendenverweildauer“ von 4-6 Monaten. Erst im Herbst findet dieses Geld dann seinen Weg zurück an die Börse.

Kommen Dividenden „on top“ auf sowieso geplante Investments?

In einem Punkt unterscheidet sich mein Investmentverhalten dann aber doch vom Durchschnittsanleger, der in der Studie skizziert wird. Die Wissenschaftler fanden heraus, dass die angesammelten Dividenden größtenteils nicht on top investiert werden (nur in 41% der Fälle). Im Schnitt führen Dividenden eher dazu, dass weniger zum „Umschichten“ verkauft wird (in 59% der Fälle) als ursprünglich geplant. Die Dividenden füllen also eine Lücke zu einem gewünschten „normalen“ Kaufumfang auf, statt diesen tatsächlich zu vergrößern. Höhere Dividenden (mehr als 2% des Depotvolumens) führen dabei eher zu Zusatzinvestments als Kleinstbeträge.

Bei mir ist das anders, da ich extrem selten etwas aus meinem Depot verkaufe bzw. umschichte. Dieses Jahr habe ich meine noch verbliebenen aktiven Fonds verkauft und das Geld eins-zu-eins in ETFs reinvestiert. Damit ist auch der allerletzte Schritt meines vor zwei Jahren begonnen Depotumbaus abgeschlossen. Für die nächsten Jahre sehe ich also derzeit keinen Grund, überhaupt irgendetwas zu verkaufen. Rebalancing mache ich nicht über Verkäufe, sondern über das Umlenken von zukünftigen Sparplänen. Alle Dividendenerträge kommen daher tatsächlich „on top“ auf meine sowieso geplanten Investments.

Welcher Anteil der Dividenden wird überhaupt reinvestiert und welcher verkonsumiert?

Die Wissenschaftler beobachten in ihren Daten, dass schlussendlich ca. 85% der Dividenden von Verrechnungskonten wieder an der Börse investiert werden. Nur 12% der Einnahmen fließen auf das Girokonto des Investors ab, sodass diese Dividenden wahrscheinlich für Konsum statt Investments ausgegeben werden. Der Rest fließt in andere Sparformen. Das ist für die Forscher überraschend, da es viele vorherige Studien gibt, die aufzeigen, dass ein sehr großer Anteil von Dividendeninvestoren eigentlich vorhat, Dividenden zu verkonsumieren.

Woher kommt diese Abweichung zwischen Theorie und Praxis?

Als Erklärung für diese abweichende Beobachtung wird Behavioral Finance herangezogen. Anscheinend reicht es schon aus, dass unsere Dividenden in der Regel auf einem separaten Depot-Verrechnungskonto eingehen statt auf dem Girokonto, um uns davon abzuhalten, das Geld tatsächlich auszugeben. Obwohl der Übertrag vom Verrechnungskonto zum Girokonto nur ein, zwei Klicks und ebenso viele Tage Wartezeit erfordert, reicht diese kleine Hürde schon, um das Geld lieber dort liegen zu lassen, wo es angekommen ist. Wie man auch bei dem (nicht wirklich) zeitnahen – und damit aus Renditegesichtspunkten nicht wirklich optimalen – Reinvestment der Dividenden sieht, geht der Durchschnittsinvestor wie ich den „Weg des geringsten Wiederstands“ bzw. ist nicht auf jede dritte Nachkommastelle maximale Rendite aus. Die Wissenschaftler vermuten zudem, dass wir das Depot-Verrechnungskonto nicht als normales Konto betrachten in unserer mentalen Buchführung (Mental Accounting), sondern als Teil der Sphäre „Investments“.

Möglicherweise ist aber auch einfach die Annahme falsch, dass Dividendeninvestoren planen, die eingehenden Zahlungen für Konsum zu nutzen. Ich kenne ehrlichweise kaum jemanden, der dies während der Ansparphase als Ziel hat. Nur einige wenige Menschen, die FIRE bereits erreicht haben, wie Christian von Bergfahrten.com, leben tatsächlich von ihren Dividendeneinnahmen. Der Großteil der Dividendeninvestoren schiebt das Geld wieder zurück in den Markt, genau so wie auch in den Daten der Forscher. Die vorherigen Studien, die etwas anderes gezeigt haben, haben vielleicht einfach andere Bedingungen gehabt.

Für die „Das-Verrechnungskonto-ist-schon-Hürde-genug“-Hypothese spricht auf jeden Fall eine kleine Zusatzanalyse. Die Handvoll Kunden, die ihre Dividenden direkt auf ihr Girokonto ausgezahlt bekommen, legen diese nicht wieder an, sondern geben sie voll für andere Zwecke aus.

Worin werden Dividenden reinvestiert?

Interessant an der Analyse der Dividenden-Reinvestments fand ich persönlich noch die Feststellung, dass die Dividenden nicht zurück in die gleichen Wertpapiere investiert werden, welche die Dividende ausgeschüttet hatte. Das haben auch schon andere Studien davor als Ergebnis gehabt.

Damit unterscheidet sich das Reinvestment-Verhalten von Dividendenempfängern signifikant von Investoren, die thesaurierende Fonds nutzen. Durch die automatische Thesaurierung bleibt das Geld zumindest innerhalb des gleichen Fonds, auch wenn es nicht zwingend in genau die gleiche Aktie fließt, die eine Dividende an den Fonds ausgeschüttet hat. Fonds-Investments, also auch Thesaurierungen / Reinvestments von Dividendenerträgen, werden anhand des Verhältnis der im Index enthaltenen Aktien untereinander getätigt. Erhält mein S&P500-ETF von CocaCola eine Dividendenzahlung, werden damit alle S&P500-Aktien gekauft, nicht nur ausschließlich mehr CocaCola. Einige wenige amerikanische Unternehmen, wie zum Beispiel zufällig CocaCola bieten Investoren allerdings einen Reinvestment-Service an, mit dem man auch ohne Fonds / ETF von einer automatischen Thesaurierung profitieren kann. Wenn man das überhaupt möchte. Denn die Investoren, die ihre Dividenden zur freien Verwendung ausgezahlt bekommen, entscheiden sich ja gerade anders.

Ob eine bewusste Strategie dahinter steckt? Der „Weg des geringsten Widerstands“ wäre es aus meiner Sicht eigentlich, die Dividenden tatsächlich wieder in das gleiche Unternehmen zu investieren, denn dann muss man sich immerhin keine zusätzlichen Aufwand bei der Wahl des Investmentziels machen. Das wäre vielleicht auch noch einmal eine interessante Analyse für die Wissenschaft, wie häufig tatsächlich komplett neue Unternehmen ins Depot kommen über Dividenden-Reinvestments oder ob das Geld dann doch in bestehende Depotpositionen fließt (auch wenn es nicht direkt der ursprüngliche Dividendenzahler war).

Wie groß ist der Renditeverlust durch ein verspätetes Reinvestment von Dividenden?

Der Titel dieses Blogs ist zugebenermaßen ziemlich reißerisch formuliert. Denn bei durchschnittlichen Dividendenerträgen von ca. 990 Euro pro Jahr in dem untersuchten Datensatz geht es nicht um große Summen Geld. Im Mittel bekamen die Investoren 0,114% Dividendenrendite pro Monat auf ein durchschnittliches Portfolio von 69.830 Euro. Nehmen wir mal an, dass alle Dividenden jeweils 6 Monate auf dem Verrechnungskonto herumliegen, bevor sie in den Markt investiert werden. Bei einer durchschnittlichen jährlichen Rendite von 6% entgehen dem Investor also Pi mal Daumen 3% Rendite, was bei 990 Euro nur etwa 30 Euro entspricht.

Als Vorteil einer Dividendenstrategie wird häufig auf den Steuerfreibetrag verwiesen. Denn solange die Gesamtkapitalerträge unter 801 Euro (bald 1.000 Euro) liegen, sind sie komplett steuerfrei. Doch auch wer direkt innerhalb des ETFs thesauriert, muss heute keine zusätzlichen Steuern zahlen. Allerdings ist die Steuerlast bei einem späteren Verkauf des Thesaurierers ganz leicht höher. Durch die Teilfreistellung von ETFs und den 2021 und 2022 negativen Basiszins fallen diese Effekte aus meiner Sicht allerdings genauso wenig ins Gewicht wie die eben berechnete theoretisch mögliche kleinen Zusatzrendite. Da schwankt ja der Markt innerhalb eines Tages schon mehr als diese Rechengrößen….

There is (almost) no free reinvestment

Die 30 Euro mögliche Zusatzrendite durch schnellere Reinvestments sind sowieso schnell dahin, wenn man nicht komplett kostenlos (z.B. durch Sparpläne) investieren kann. Viele Broker verlangen für Einmalkäufe Gebühren, die bereits ohne variablen Anteil über 5 Euro liegen. Selbst bei Neobrokern wie Trade Republic, wo Käufe nur 1 Euro kosten, ist die Zusatzrendite schnell vernichtet. Denn die 990 Euro Gesamtdividendenerträge splitten sich wahrscheinlich auf viele kleinere Dividendeneingänge auf, die man jeweils direkt – als Einzelkauf mit Gebühren – investieren müsste, um mehr „time in the market“ zu erzeugen. Bleibt als kostengünstiger Weg als nur das ständige Anpassen von Sparplansummen, um die Dividenden zumindest zum nächsten Monatsanfang wieder in angelegt zu bekommen. Ziemlich aufwändig, wie ich finde…

Wie beeinflussen diese wissenschaftlichen Erkenntnisse dein Reinvestment-Verhalten oder deine Anlagestrategie?

Am Ende ist der Umgang mit Dividendenreinvestments eine persönliche Abwägung. Wie viel Verwaltungsarbeit willst du in dein Depot stecken? Ich persönlich versuche den Aufwand für mich zu minimieren, auch wenn ich hier oder da ein paar Euro liegen lasse. Bei meinen ca. 2.000 Euro Dividenden und einer durchschnittlichen „Gammelzeit“ von 3 Monaten auf dem Verrechnungskonto (da ich ca. alle 6 Monate Einmalkäufe tätige, bei denen die Dividenden mit-investiert werden), verpasse ich also im Mittel eine Rendite von 30 Euro. Das entspricht weniger als ein Promille meines Depots – um das mal in Relation zu setzen. Da genieße ich lieber meine Freizeit bei anderen, schöneren Themen als der Depotverwaltung.

Zum Abschluss aber noch ein Wort der Warnung: Ein paar Monate oder auch mal ein Jahr lang „Dividendensammeln“ ist für die meisten Durchschnittsinvestoren mit kleinen und mittleren Depots absolut in Ordnung. Das macht den Kohl nicht fett. So rein gar nichts mit seinen Dividenden machen sollte man aber auch nicht. Im Austausch mit Niklas Reinhardt, einem der Studienautoren, der meine Fragen zu der Analyse dankenswerterweise sehr schnell und ausführlich beantwortet hat, kam heraus, dass es eine Teilgruppe von Investoren gibt, die tatsächlich so scheinbar gar nichts mit ihren Dividenden machen. Wer ausschließlich in Fonds investiert war, bei dem lagen nach 12 Monaten immer noch alle eingegangen Dividenden auf dem Verrechnungskonto. So viel Inaktivität ist dann wirklich nicht mehr gut für die Rendite. Wer komplett auf Autopilot investieren will, sollte dementsprechend immer auf thesaurierende Fonds/ETFs oder automatische Reinvestments setzen.

Wie gehst du mit eingehenden Dividenden um? Nutzt du sie für Konsum oder fließen sie zurück in dein Depot? Sofort oder erst später? Investierst du Dividenden on top oder statt anderer Gelder? Und in welche Wertpapiere fließen deine Dividendenerträge? Zurück zum Ausschütter oder in ganze neue Investmentideen? Warum setzt du auf Dividenden / Ausschütter – oder auf Thesaurierer?

Hallo Jenni,

ich frage mich, wer bei dem Thesaurieren einen Vorteil hat? Laut Commerzbank werden „die Erträge der Fonds nicht an die Anlegerinnen und Anleger ausgeschüttet, sondern bleiben zur Wiederanlage im Haus, also bei der Fondsgesellschaft. Der Fondsmanager kümmert sich um die Wiederanlage der Erträge nach den Vorgaben des Fonds. Durch den Kauf neuer Aktien, festverzinslicher Wertpapiere oder anderer Basiswerte erhöht sich das Fondsvermögen. Dadurch steigt der Kurs der Fondsanteile und damit auch der Depotwert der Anlegerinnen und Anleger.“ Stimmt das wirklich? Die ausgeschütteten Dividenden werden also in das Fondsvermögen investiert, der einzelne Anleger sieht nichts davon. Die Zahl seiner Anteile bleibt gleich, in seinem Depotauszug ändert sich nichts. Die Fonds/ETFs sollen ja einen zugrundeliegenden Index abbilden, da ist das Fondsvermögen unerheblich. Ansonsten müssten die Fonds/ETFs mit dem höchsten Fondsvermögen auch die höchsten Kurse haben. Das kann aber nicht sein, weil sie sich sonst zu stark von dem Index entfernen würden. In einer Baisse fallen die Kurse der Anteile sowieso, ob die Dividenden reinvestiert wurden oder nicht. Ich habe lieber die Dividenden auf meinem Konto und kann damit machen, was ich will, z. b. neue Fondsanteile kaufen. Was meinst Du dazu? Grüße Martin

Hallo Martin,

da machst du einen Denkfehler, denn das hat schon alles seine Ordnung 🙂

Für ETF zugrundeliegende Indizes gibt es immer zwei Versionen: einmal der Preisindex ohne reinvestierte Dividenden und einmal mit. Ein thesaurierender ETF vergleicht seine Performance natürlich dann mit der Index-Version, bei der Dividenden ebenfalls reinvestiert wurden (Total Return).

Und diese spezielle Version des Index versucht der thesaurierende ETF so genau wie möglich abzubilden, was problemlos möglich ist, da beide Kursverläufe auf der gleichen Rechenlogik (reinvestierte Dividenden) beruhen.

Ein ausschüttender ETF wird seine Performance an der ausschüttenden Berechnung des Index messen lassen bzw. „virtuell“ annehmen, dass Dividenden reinvestiert wurden.

Dein Denkfehler liegt im Satz „Die Zahl seiner Anteile bleibt gleich, in seinem Depotauszug ändert sich nichts.“.

Steigt das Fondsvermögen deines Fonds, ist dein Anteil ja auch automatisch mehr wert, also steigt auch die Zahl auf deinem Depotauszug.

Das heißt im Umkehrschluss nicht, dass die Fonds mit dem höchsten Fondsvermögen auch die höchsten Kurse haben müssen – denn in dem Fall würde das ja heißen, dass die Zahl der Anteile eines ETFs immer konstant wäre. Wenn ein Anleger Geld in einen ETF anlegen möchte, können aber auch neue Fondsanteile erzeugt werden.

Durch reinvestierte Dividenden werden aber gerade keine neuen Anteile erzeugt, sodass du als ETF-Anteilseigner vom höheren Fondsvermögen profitierst.

Bei aktiv gemanagten Fonds, die keinem Index folgen, kann es durchaus sein, dass der Fondsmanager das Geld aus Dividendenzahlungen nicht direkt wieder in Aktien investiert, sondern als Cash behält oder in andere Assetklassen verschiebt. Das ist bei ETFs aber nicht frei wählbar. Alles Geld fließt sofort in den Index zurück, genauso wie es auch in der entsprechenden Total-Return-Indexberechnung angenommen wird.

Ich persönlich profitiere gerne von diesem automatischen Reinvestment von Thesaurierern. Ich selbst würde aus auf jeden Fall nicht besser machen/wissen und langsamer bin ich auch noch, dazu kommen die zusätzlichen Kosten für die händische Wiederanlage. Für mich gibt es bei Ausschüttern in der Ansparphase eigentlich nur Nachteile, insb. sobald man über dem Freibetrag bei der Steuer ist. In der Entsparphase ist es natürlich praktisch, direkt Ausschüttungen auf’s Konto zu erhalten. Der Finanzwesir hat aber neulich erst vorgerechnet, dass sich ein Umschichten nur deswegen nicht lohnt.

Viele Grüße

Jenni

PS: vielleicht hilft zum besseren Verständnis nochmal der Abschnitt zum ETF-Creation-Prozess in diesem alten Artikel: https://www.dagoberts-nichte.de/gibt-es-eine-etf-blase-teil-2-etf-mechanik-verstehen/

<>

Es gibt quasi zwei Varianten eines Performanceindexes (voller Quellensteuersatz oder ermäßigter). Verwendet wird aber in der Regel meist nur einer, da das die ETFs besser erscheinen lässt, als sie wirklich sind. Die Indexanbieter arbeiten mit den ETF-Anbietern zusammen und bekommen von diesen Lizenzgebühren. Sie haben ein Interesse daran, dass ihr Index als ETF vermarktet wird.

Bei der Indexberechnung nehmen die Indexanbieter normaler Weise den höchsten Quellensteuersatz den es gibt, um den Performanceindex zu berechnen. Das sind z.B. 30% Steuern auf US-Dividenden oder 35% auf schweizer Dividenden.

Die ETFs sind meist aus Steuergründen in Irland beheimatet und zahlen dort nur den verminderten Steuersatz (den Einzelaktienaktionäre in Deutschland auch zahlen). Das wären z.B. 15% Steuern für US- und CH-Dividenden.

Ein Vergleich von Performanceindex mit der Performance eines ETF ist deshalb ziemlich sinnfrei, wird aber oft gemacht und lässt die ETFs gut aussehen. Teilweise laufen diese parallel mit dem Index.

Man sollte also ausschließlich auf die TER achten. Diese wird von iShares sogar bei dividendenstarken ETFs höher angesetzt, sodass die höhere Steuerersparnis wieder ausgeglichen wird und der Dividenden-ETF wieder parallel zum Index läuft.

Ein ETF der parallel zum Index läuft kostet also rund 15% der Dividenden an ETF-Gebühren.

Interessante Studie, vielen Dank für die ausführliche Erläuterung! Ich bin da eher Team „Schnell reinvestieren“ und schlage den ausgeschütteten Betrag einfach manuell auf den nächsten anstehenden Sparplan auf. Ja, es ist ein extra Schritt, aber da ich eh regelmäßig ins Depot gucke, kann ich auch die 2 min investieren, um da eben kurz manuell anzupassen.

Hallo Nadine,

das ist sicherlich der kostengünstigste Weg, die Dividenden schnell wieder an die Börse zu bekommen. Hast du dich bewusst für Ausschütter entschieden? Wenn ja, warum?

Viele Grüße

Jenni

Ja, ich habe mich tatsächlich ganz bewusst für ausschüttende ETF entschieden. Auch wenn es sich am Ende nicht viel nimmt, mag ich das Gefühl, wenn ETF-Ausschüttungen auf meinem Verrechnungskonto eingehen und ich so das Ergebnis meiner Investmentbemühungen sehen kann 🙂 Und da ich ja auch ein paar Einzelaktien habe, muss ich mich eh um die Wiederanlage der Dividenen kümmern. Für den Moment reinvestierte ich alle Ausschüttungen, da ich noch in der Ansparphase bin, aber irgendwann wird ja mal die Entnahmephase kommen und dann muss ich nichts dafür tun, damit Geld auf mein Verrechnungskonto kommt. Und wo ich nichts verkaufen muss, fallen dann auch keine Steuern an 😉

Das Thema mit den Steuern solltest du nochmal überdenken! Bei Ausschüttungen werden (aktuell) die gesamte Summe immer besteuert. Bei Verkäufen „nur“ der Gewinnanteil. Dieser ist immer geringer als die Verkaufssumme (wenn auch in Jahrzehnten der Unterschied eher ein Rundungsfehler sein dürfte).

Sobald du also den Freibetrag überschritten hast (und 1000€ im Jahr reichen nichtmal zum Rente aufbessern) stellst du dich (nach aktuellem Steuerrecht) nicht nur jetzt durch „vorzeitigen“ Steuerabzug sondern auch in Zukunft durch höhere besteuerung schlechter.

Darüber hinaus finde ich es interessant, dass du jetzt „freude“ dran hast, manuell regelmäßig deine Sparpläne anzupassen, später aber unbedingt ohne dein Zutun Geld aufs Konto haben willst. 🙂

Ich rechne eigentlich damit, dass wir in spätestens 10 Jahren flächendeckend Entsparpläne haben, so dass der mentale Aspekt verkaufen zu müssen auch wieder hinfällig ist.

Auf die Entsparpläne als Funktion warte ich auch noch! Mein VWL-Sparplan bei ebase bietet das tatsächlich bereits an, aber das geschenkte Geld vom Arbeitgeber lasse ich noch lange da liegen. Bis zu FIRE für mich ist es ja noch ein Jahrzehnt hin, also wenn die Entsparphase in 10 Jahren da sind, reicht’s für mich 😉

Viele Grüße

Jenni

Danke Dir!

Martin

Sehr gut zusammengefasst! Und noch ein Aspekt: Im Bärenmarkt kann der „Cash-Drag“ durch verspätetes Reinvestieren durchaus positiv sein, wenn die Kurse tendenziell fallen. Das weiß man natürlich immer erst hinterher 😉

Hallo Marko, aktuell spricht die Inflation dagegen, das Geld zu lange liegen zu lassen. Aber der aktuelle Bärenmarkt ist auch wieder eine Chance. Vielleicht gleicht es sich aktuell sogar aus 😉

Viele Grüße

Jenni

Ich habe einfach 3 monatliche Sparpläne eingerichtet.

Die erwartete jährliche Gesamtdividende durch 12 geteilt und auf die Sparpläne aufgeteilt.

Um schwache Monate abzufangen bleibt ein wenig Cash auf dem Konto.

Klar, auf den Euro genau passt das so nicht, auch durch die steigenden Dividenden und Erhöhung der Anteile jeden Monat…aber wie du schon schriebst, auf die Prozente verzichte ich gern wenn es dadurch ein Selbstläufer ist.

Zum Jahreswechsel gibt’s dann einen neuen forecast, entweder Sparpläne erhöhen oder einen 4ten mit dazu.

Die Frage „Was macht man mit den Dividenden?“ kann man sich doch eigentlich nur stellen wenn man mentale Buchführung betreibt, oder?

Man könnte sich auch fragen: „Was kaufe ich mir für das Geld des Pfandflaschenbons bei EDEKA?“. Oder was für die Heizkostenerstattung meines Vermieters? Was kaufe ich mit fürs Weihnachtsgeld und was für eine Prämie?

M. E. gibt es nur eine Sorte Geld, egal wo ich es her habe. Wenn von meinem Geld (das ganze Geld natürlich) Geld zum Investieren übrig ist, dann wird es angelegt. Dabei wird dann natürlich das Geld aus Dividenden, Gehalt, Pfandflaschenbons etc. zusammen gelegt.

Hallo Marius,

richtig, mentale Buchführung ist hier entscheidend. Es ist wissenschaftlich nachgewiesen, dass fast alle Menschen zu mentaler Buchführung neigen, besonders stark, wenn das Geld auch „physisch“ auf verschiedenen Konto liegt. Diesen Effekt haben die Studienautoren hier ja auch nachgewiesen. Ich glaube nicht, dass es Menschen gibt, die ihren Pfandbon an der Börse investieren, aber…sag niemals nie 😉

Viele Grüße

Jenni

Das Thema mentale Buchführung könnte man wirklich mal näher untersuchen. Der „Notgroschen“ wäre zum Beispiel so etwas. Man soll Geld für eine neue Waschmaschine/Autoreparatur auf dem Konto haben, damit man keine Aktien/ETF-Anteile verkaufen muss um eine Waschmaschine/Autoreparatur zu bezahlen. Und zwar, damit man nicht zum aktuellen Kurs verkaufen muss und nicht einen günstigen Kurs abwarten kann.

Gleichzeitig kaufen die selben Leute jeden Monat ETF-Anteile, ohne den Kurs zu berücksichtigen. Der totale Widerspruch.

Der „Notgroschen“ ist aber im Internet sehr populär, obwohl offensichtlich unsinnig.

Hallo Marius,

hast du meinen Artikel zum Thema Notgroschen schon gelesen? Diese pauschalen Tipps à la „mindestens 3 Monatsgehälter“ halte ich auch für Quatsch. Aber ein wenig Cash auf der hohen Kante zu haben, ist nicht komplett unsinnig. Beim Notgroschen geht es ja wenn man den Namen Ernst nimmt um Notfälle. Und die können sehr plötzlich auftreten. Wenn ich Samstag überraschend Geld bräuchte, würde ich es rein mit Depotverkäufen im ungünstigen Fall erst am Donnerstag auf dem Girokonto haben: Börsenöffnungszeiten, T+2 Clearing, Überweisung vom Verrechnungs- auf Girokonto. Und nicht jeder hat den Kreditrahmen oder Disporahmen, um das kurzzeitig zu überbrücken. Ich persönlich schon, aber ich habe trotzdem gerne einen kleinen Minimalpuffer Cash bei der Hand, allein schon, um nicht bei jeder kleineren größeren Ausgabe (z.B. Autoinspektion) den ganzen Aufwand und die Gebühren von Verkäufen zu haben.

Der Notgroschen ist zudem vor allen Dingen psychologisch wichtig. Und da hat jeder ein anderes Sicherheitsbedürfnis. Ich würde daher nicht so hart über vermeintlich falsches / irrationales Verhalten urteilen. Wichtig ist doch, dass man seine Finanzsituation insgesamt entspannt empfindet.

Viele Grüße

Jenni

Dein Beispiel passt nicht zu den Empfehlungen der Internet-Erklärbären. Die wollen, dass man ca. sechs Monatsgehälter als Cash vorhält.

Wenn ich überraschend am Samstag Geld brauche, benutze ich meine Santander Kreditkarte. Mit der gibt es sogar kostenlosen Kredit am Geldautomat.

Ein Notgroschen macht nur für Leute mit sehr wenig Vermögen Sinn (z.B. 5.000 Euro). Ab 25.000 Euro ist er einfach nur Quatsch.

Die mentale Kontoführung kommt aber auch bei der Empfehlung Aktien mindestens 10-15 Jahre zu halten zum Vorschein.

Es ist doch völlig egal, wenn ich ein Aktiendepot im Wert von 100.000 Euro besitze, ob ich die Aktien vor 15 Tagen oder 15 Jahren gekauft habe.

Wenn der Aktienmarkt um 40% einbricht haben beide 40.000 Euro verloren. Man kann also auch Geld für 10 Tage in den Aktienmarkt parken.

Solche Studien sind sehr interessant aber auch sehr Theoretisch. Viele Leute lassen Ihr Geld auch einfach auf einen Girokonto liegen weil sie sich damit nicht beschäftigen wollen, die Banken freut das.

Wie gehen wir mit Dividenden um?

In der Tat, ein Teil ist thesaurierten und die anderen Ausschüttungen werden gesammelt und reinvestiert. Das können dann auch mal andere Titel werden, oder Nachkäufe. Nur verkonsumiert wird es nie.

Die Dividenden haben aber bei uns nun auch schon fast 1k €/monatlich erreicht, sodass wir am Überlegen sind, damit einen Sparplan aufzubauen in ETF. Das Depot hat eine Größe, und wir ein Alter, erreicht, wo es jetzt etwas mehr in Richtung Sicherheit geht.

LG

Fa. Plutusandme

Tatsächlich haben wir in 2022 die Dividendenzahlung komplett wieder aufgebraucht,sprich reinvestiert. Wir kaufen mindestens Tranchen in der Größe von 2,5k€. Das Div.Depot muss sich jetzt erst wieder selber befüllen, da Sparraten zur Zeit anderweitig genutzt werden.

Das Div.Depot soll eine Auszahlung von 1200€/monatlich erreichen, dazu werden die Dividenden des Vorjahres verwendet. Wir versuchen also in 2023 auf 14.400 € zu kommen um dann in 2024 1200€ auszahlen zu können.

LG

Plutusandme