Was ist Crowdfunding? // Meine Erfahrung mit Crowdfunding-Produkten, Spenden und Investments

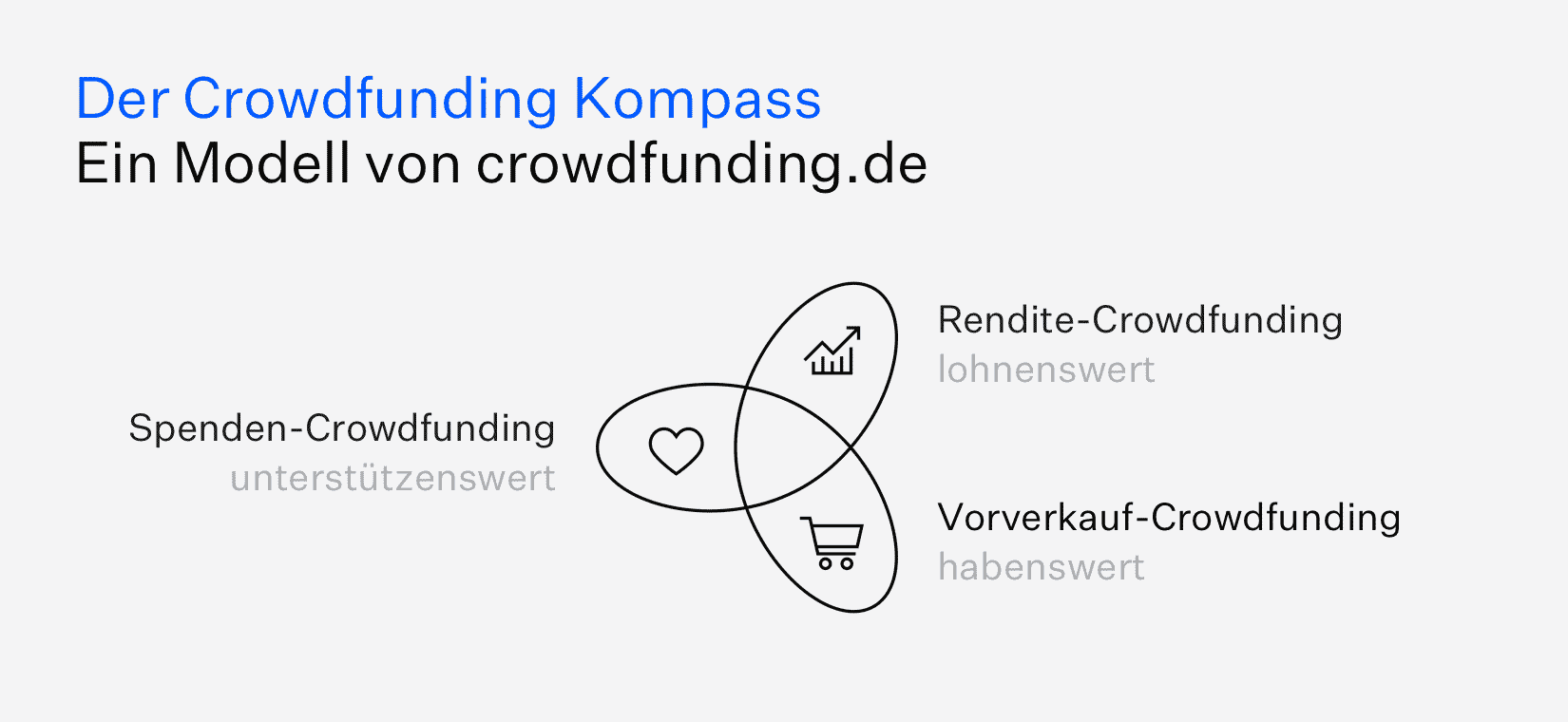

Crowdfunding ist ein Begriff, der inzwischen schon recht bekannt ist. Dahinter verbergen sich verschiedene Arten, wie viele (die Crowd) ein Projekt oder Produkt finanzieren (das Funding). Das Informationsportal Crowdfunding.de unterscheidet zwischen drei Arten von Crowdfunding, die ich alle bereits selbst genutzt habe:

Vorverkauf-Crowdfunding

Am häufigsten verbirgt sich hinter dem Begriff Crowdfunding eine Art Vorverkauf: Startups verkaufen dabei über Internet-Plattformen wie Kickstarter oder Startnext ihre Produkte (bevor sie fertig produziert sind) und weitere „Dankeschöns“ an zukünftige Kunden. Meist handelt es sich dabei um eine Mischung aus Marketingaktion für das Produkt, tatsächlicher Vorfinanzierung der Produktherstellung und Spenden.

Oft gibt es eine „Fundingschwelle“, also eine Unterstützungssumme, die mindestens erreicht werden muss, um das Projekt zu starten. Ansonsten werden die eingezahlten Gelder zurückgezahlt. Diese Art des Vertriebs ist eine gute Möglichkeit, ohne hohe Kosten für die Produktion von Inventar bereits vorab zu testen, ob ein Produkt überhaupt von genügend Käufern nachgefragt wird. Daher vergehen zwischen dem Ende der Crowdfunding-Kampagne und der tatsächlichen Auslieferung des Produkts oft auch viele Monate. Die Plattform sorgt durch ihr Versprechen, den Käufern/Unterstützern bei Problemen zu helfen, für mehr Vertrauen und natürlich auch für mehr Marketing-Möglichkeiten. Als junges Startup wäre es ohne die Crowdfunding-Plattformen sicherlich schwierig, Käufer zu finden, die bereit sind, heute bereits ihr Geld abzugeben, das Produkt aber erst in 6-12 Monaten zu bekommen.

Meine Erfahrung mit Vorverkauf-Crowdfunding

Ich persönlich habe letzten Winter das Sudoku-Buch der beiden Briten von Cracking the Cryptic über ein Crowdfunding gekauft. Ausgeliefert wird es hoffentlich jetzt im September, fast 10 Monate später. Zum Zeitpunkt des Crowdfundings war das Buch noch lange nicht fertiggestellt, sondern war nur als Rohfassung vorhanden. Die verschiedenen Fundingschwellen waren so gesetzt, dass jedes Mal zusätzlicher Content ins Buch aufgenommen wurde. Gamification für mehr Vertriebserfolg und gleichzeitig immer wieder spannende Updates zum Korrektur- und Finalisierungsprozess des Buchs, die die Vorfreude steigern sollten. Es geht beim Crowdfunding heute meistens auch um den Marketing-Effekt, auch wenn eine gewisse Vorfinanzierung der Produktion natürlich für den Hersteller/Gründer auch sehr hilfreich sein kann in der Anfangsphase eines Startups.

Spenden-Crowdfunding

Bei manchen Crowdfunding-Plattformen wie z.B. GoFundMe steht nicht ein Produkt, sondern Spenden ohne Gegenleistung (oder mit rein ideellen „Dankeschöns“) im Vordergrund. Hier geht es oft um lokale Themen (z.B. einen Reisekostenzuschuss für den örtlichen Sportverein), soziale Projekte (z.B. ein Bildungsprojekt) oder Notfallhilfe (z.B. nach einem Unfall oder anderem Schicksalsschlag). Allerdings handelt es sich nicht immer um Spenden im steuerlichen Sinne, das heißt für anerkannte gemeinnützige Organisationen. Die Möglichkeit, Spenden in der Steuererklärung als Sonderausgaben gelten zu machen, gibt es nicht, wenn ich einem entfernten Bekannten mit meiner Spende helfe, den Verdienstausfall während einer Krebserkrankung abzumildern. Auch wenn ich Organisationen im Ausland unterstütze ist das mit dem Steuerabzug meist nicht möglich (oder nur über Umwege).

Einige Plattformen, wie z.B. BetterPlace.org, haben sich allerdings bewusst auf solche Projekte und Organisationen fokussiert, die es Deutschen ermöglichen, eine offizielle Spendenbescheinigung zu bekommen. Die Plattform sorgt auch hier wieder für bessere Marketingmöglichkeiten und mehr Vertrauen. Allerdings wird vom eingesammelten Spendenbetrag immer auch ein einstelliger Prozentsatz als Bezahlung für die Plattform einbehalten. Wer also tatsächlich nur ein wenig Geld von engen Freunden und Bekannten einsammeln will, für den ist gegebenenfalls eine privat organisierte Spendenaktion ohne Crowdfunding-Plattform die bessere Idee.

Meine Erfahrung mit Spenden-Crowdfunding

Ich persönlich habe einige amerikanische Bekannte und Freunde bereits mit kleinen Beträgen bei GoFundMe und ähnlichen Plattformen unterstützt. Eine Lehrerin konnte ihr Grundschul-Klassenzimmer aufwerten. Eine Freundin hat zum Geburtstag ihrer krebskranken Verwandten Spenden für ein Krebsforschungsinstitut gesammelt. Ein ehemaliger Kommilitone finanziert ein Bildungsprojekt in Afrika. Auch wenn es nett ist, dass man in Deutschland seine Spenden von der Steuer absetzen kann, sollte die Absetzbarkeit aus meiner Sicht kein Ausschlusskriterium sein, wenn man ein Projekt unterstützen möchte. Bei größeren Beträgen achte ich aber schon auf das Thema Steuern, da ich so quasi staatlich subventioniert mehr Spenden kann.

Rendite-Crowdfunding

Bei der dritten Art des Crowdfundings, dem sogenannten Rendite-Crowdfundings, wird es etwas kompliziert. Denn diese Art der Finanzierung lässt sich noch einmal in verschiedene Subkategorien aufteilen. Was diese Kategorien aber gemeinsam haben ist, dass es im Gegenzug zum investierten Geld als Gegenleistung im Kern mehr Geld, also Rendite, geben soll. Die Herstellung und Auslieferung von Produkten oder weiteren Dankeschöns (materiell oder ideell) ist wenn dann nur Beigabe oder zusätzlicher Anreiz.

P2P-Kredite

Besonders bekannt sind im Bereich des Rendite-Crowdfundings die Peer-to-Peer Kreditplattformen. Diese vergeben Kredite an Privatpersonen oder kleinere Unternehmen, wobei die Kreditsumme dabei auf viele Kreditgeber als Gläubiger verteilt wird. Dass ich von diesem Geschäftsmodell, insbesondere in Bezug auf Privatkredite, nachdem ich es selbst ausprobiert habe, wenig halte, habe ich schon einmal ausführlich beschrieben. Die Risiken werden meiner Meinung nach stark unterschätzt, gerade wenn Plattformen wie Bondora von Finanz-Influencern auf Grund verlockender Affiliate-Provisionen als „Tagesgeld-Alternative“ dargestellt werden.

Immobilien

Zunehmender Beliebtheit in den letzten Jahren erfreuen sich auch sogenannte „Immobilien-Crowdfunding“ Plattformen. Wie gut ein solches Immobilien-Projekt wirklich ist und wie gut es gerade läuft, also ob der Bau wie im ursprünglichen Zeitplan versprochen vorangeht, ist von außen und als Laie nur schwer zu bewerten. Ich jedenfalls finde die im jeweiligen Exposé zusammengefassten Informationen zu dünn, um darauf aufbauend eine Investitionsentscheidung zu treffen.

Im Gegensatz zu den meist komplett anonymen P2P-Krediten an Privatpersonen ist beim Immobilien-Crowdfunding wenigstens meist bekannt, welche Firma konkret das Geld erhalten wird. Da es sich aber meist um spezielle Projektgesellschaften handelt, die nur für dieses eine Immobilien-Projekt gegründet wurden, ist es dann doch meist etwas komplizierter, die tatsächlichen Eigentümerverhältnisse herauszufinden und sich so ein Bild über die Fähigkeiten und Erfahrungen der Immobilienentwickler machen zu können. Mir persönlich ist das alles zu intransparent. Vor allen Dingen da die angebotenen Renditen mit durchschnittlich 5,9% (laut dem deutschen Markführer Exporo) im Vergleich zu Aktien/ETFs auch gar nicht wirklich attraktiv sind. Dem fest vereinbarten Zinssatz, der vermeintlich sicherer ist als volatile Wertpapiere, steht im Gegensatz zu einem ETF-Investment ein Totalausfallsrisiko gegenüber. Mein ETF schwankt vielleicht mehr, aber immerhin nicht zu Null!

Crowdlending

P2P-Kredite (an Privatpersonen oder Unternehmen) funktionieren meist ähnlich wie klassische Bankkredite: Ein Betrag X wird über die Plattform von vielen Gläubigern gemeinsam an den Schuldner ausgezahlt und dann als Summe von Tilgung und Zinsen im Zeitverlauf regelmäßig zurückgezahlt. Bei Immobilienfinanzierungen gibt es auf Grund der eher kurzen Laufzeit oft keine zwischenzeitliche Tilgung, sondern nur Zinszahlungen für die Gläubiger. Das eingesetzte Geld wird erst am Ende der (variablen) Projektlaufzeit zurückgezahlt. Das ist auch beim Crowdlending an Startups und Mittelständler so, da es sich auch hier oft um Projektfinanzierungen (z.B. ein neues Werk) handelt. Die Rückzahlung ist daher erst vorgesehen, wenn das zu finanzierende Projekt abgeschlossen ist.

Meine Erfahrung mit Crowdlending

Ich persönlich habe im Sommer 2016 einem Startup einen Kredit mit endfälliger Tilgung gegeben. Das war damals über die Plattform Seedmatch, die heute nur noch Crowdinvesting (dazu gleich mehr), aber kein Crowdlending mehr anbieten. Das Unternehmen kartenmachen.de, ein Hersteller personalisierter Einladungen und anderer Geschenkartikel, nutzte die Crowdfunding-Plattform und -Kampagne bewusst als Marketinginstrument. Diese Klarheit in der Kommunikation der Ziele der Fundingkampagne hat mir damals gefallen. Und das Unternehmenswachstum war seitdem ganz ordentlich, wenn auch lange nicht so gut wie prognostiziert. Bei mehr als 6,5 Millionen Euro Umsatz hätte es die erste Stufe eines Erfolgsbonus gegeben. Mehr als 2 Millionen sind es aber bis Ende 2020 nicht geworden.

Als besonderes „Dankeschön“ gab es damals ab einem bestimmten Investment-Betrag Gutscheine für den Onlineshop. In meinem Fall waren das sogar 15% meiner Investmentsumme. Ich habe diese Gutscheine für Weihnachtskarten und die Einladungskarten zum Geburtstag meiner Mama eingesetzt und bin heute definitiv überzeugte Kundin von kartenmachen.de, auch wenn es damals wie heute viele Konkurrenten gibt, die ebenfalls personalisierte Karten und Produkte anbieten. In der Hinsicht ist der Plan des Unternehmens also auf jeden Fall aufgegangen.

Neben dem Markting-Effekt ging es natürlich auch um Geld

Die Zinsen, in meinem Fall 9% pro Jahr, halbjährlich ausgezahlt, wurden immer pünktlich bezahlt. Mit der Rückzahlung, die im Januar 2021 fällig war, gab es auf Grund der Corona-Krise und der dadurch deutlich verringerten Zahl an privaten Feiern und dementsprechend auch Einladungskarten, allerdings Probleme. Ende Januar konnte das Unternehmen nur 60% des Darlehens zurückzahlen. Die fehlenden 40% sollten aus einem Bankkredit finanziert werden. Dessen Auszahlung verzögerte sich aber über Monate. Im Mai habe ich die verbleibenden 40% plus 12% Verzugszinsen (11,29 Euro) für die Zeit seit Januar dann doch ausbezahlt bekommen. Die Kommunikation des Gründers und Geschäftsführers habe ich die ganze Zeit über als ehrlich und transparent empfunden. Er hatte auch über die Verzögerung sehr zeitnah informiert.

Mein Ursprungsinvestment von 1.000 Euro hatte ich auf Grund des hohen Risikos solcher Crowdlending-Investments gedanklich sowieso sofort abgeschrieben. Daher war ich in den Folgejahren nur positiv überrascht. Für mich war es ein Experiment, das sich finanziell sehr gut ausgezahlt hat. In Summe habe ich über 550 Euro erhalten – als Zinsen (vor Steuern) und in Form von Gutscheinen – also fast 50% des Investitionsbetrags. Klingt super, oder?

Aber genauso gut hätte das Geld auch weg sein können. Als ernsthafte Investment-Alternative würde ich Crowdlending niemandem empfehlen. Mit ein wenig „Spielgeld“ dabei zu sein, ist aus meiner Sicht aber ganz nett. Denn man fühlt sich durch die regelmäßigen Updates definitiv etwas mehr mit dem Unternehmen verbunden als bei anonymen P2P-Krediten. Allerdings sollte man sich, gerade bei hohen Renditeversprechen, immer fragen, warum das Unternehmen lieber ein Crowdfunding durchführt statt einen Bankkredit aufzunehmen. Der Marketingeffekt einer solchen Kampagne kann wirklich groß sein, es muss also absolut nichts „falsch“ sein mit dem Unternehmen/Produkt. Aber genau hinschauen lohnt sich trotzdem!

Crowdinvesting

Eine Art von Crowdfunding, die ich bisher persönlich noch nicht ausprobiert habe, ist das sogenannte Crowdinvesting. Auch diese Art von Investition kann man dem Rendite-Crowdfunding zuordnen. Hier hängt aber besonders viel vorm Erfolg des Unternehmens ab. Man investiert sein Geld bei dieser Art des Crowdfundings in Startups, bekommt aber in der Regel keine Zinsen während der Laufzeit des Kredits. Stattdessen gibt es eine Exit-Beteiligung (beim Verkauf des Startups an andere Investoren) bzw. eine erfolgsabhängige Bezahlung am Laufzeitende. Sollte schon während der Vertragslaufzeit Gewinn anfallen, gibt es auch oft noch eine Gewinnbeteiligung. Manchmal bieten die Unternehmen auch zusätzlich noch jährliche Zinsen, die allerdings auch oft erst bei Vertragsende rückwirkend gezahlt werden. Gegebenenfalls kommen auch hier weitere „Dankeschöns“ wie Gutscheine für die Produkte des Unternehmens, die namentliche Erwähnung als Investor oder persönliche Treffen mit den Gründern dazu.

Crowdinvesting ist fast wie eine Beteiligung an einem Unternehmen mit Eigenkapital, z.B. bei einem erstmaligen Börsengang (IPO). Doch im Gegensatz zu den echten Eigentümern bzw. Aktionären erhält man kein Stimmrecht bzw. keine Mitsprachemöglichkeit bei den Unternehmensentscheidungen. Dafür ist aber auch das Verlustrisiko begrenzt. Denn alle Formen des Crowdfundings haben mit Aktien gemeinsam, dass es nie eine Nachschusspflicht gibt. Ist das Unternehmen pleite, ist das investierte Geld zwar meist komplett weg. Aber man muss eben auch nicht für weitere Schulden, die vielleicht noch vorhanden sind, haften.

Realisiert werden diese Finanzierungsformen meist über ein partiarisches Darlehen (Kredite, die Gläubiger am Gewinn beteiligen und ggf. zusätzlich Zinsen zahlen) oder Nachrangdarlehen (Kredite, die hauptsächlich Zinsen zahlen und ggf. eine Gewinnbeteiligung bieten). Beide Finanzierungsarten werden im Falle einer Insolvenz erst nach anderen Forderungen (z.B. Lieferantenrechnungen, Bankkrediten) zurückgezahlt, falls dann noch Geld da ist. Nur wenn bereits alle Gläubiger inklusive Crowdinvestoren ausgezahlt wurden, erhalten die Eigentümer / Aktionäre noch etwas ausgezahlt.

Eigenkapital-Investitionen – zukünftig auch mit der Crowd?

Auch für echte Eigenkapital-Investitionen (Venture Capital) in Unternehmen, die noch nicht an der Börse sind, gibt es inzwischen erste Plattformen wie z.B. Companisto. Diese Investitionsform ist noch nicht ganz so verbreitet wie andere Crowdfunding-Möglichkeiten. Meist stehen Unternehmen, die Eigenkapital aufnehmen, noch sehr am Anfang und können daher keine festen Zinszahlungen zusagen. Damit sind sie für Privatanleger oft eher uninteressant. Andersherum eignen sich echte Eigenkapital-Investitionen, also welche mit Stimmrecht, weniger für ein Crowd-Konzept. Denn gerade kleine, stark wachsende Unternehmen müssen oft sehr schnell Entscheidungen treffen. Mit einer großen Zahl an Eigentümern wäre das ineffizient. Es gibt hier mit dem sogenannten Pooling einen Mechanismus, der das Problem für das Startup abmildert, aber den Investoren auch wieder Einflussmöglichkeiten nimmt.

Bei Aktiengesellschaften wird dieses Problem durch die vorgeschriebenen Beteiligungsprozesse wie z.B. die jährliche Hauptversammlung geregelt. Eine GmbH ist als Unternehmensform aber nicht gut geeignet, um effizient mit einer Vielzahl an Kleinsteigentümern umzugehen. Daher erfordern Venture-Capital-Plattformen entweder, dem Pooling-Mechanismus zuzustimmen oder oft auch eine gewisse Mindestanlagesumme. Die meisten echten Venture-Capital-Angebote richten sich daher eher nicht an die normalen Kleinanleger. Bei allen anderen Arten des Crowdfundings ist man schon mit wenigen Euro (Spenden-, Vorverkaufs-Crowdfunding, P2P-Kredite) bzw. wenigen hundert Euro dabei (Immobilienprojekte, Crowdlending).

Zusammenfassung: Arten von Crowdfunding

Wie sind deine Erfahrungen mit Crowdfunding? Welche Crowdfunding-Arten hast du schon ausprobiert? Welche Investitionsart findet du am spannendsten? Glaubst du, dass sich diese Art zu investieren (speziell das Rendite-Crowdfunding) noch weiter durchsetzen wird oder eher ein Nischenmarkt bleibt?

P.S. Durch die Recherche für den heutigen Artikel bin ich auf ein Crowdinvesting-Projekt aufmerksam geworden, bei dem ich mal mein Glück versuchen werde. Natürlich nicht mit großen Summen, sondern nur mit dem Geld, das ich dieses Jahr aus dem Crowdlending-Experiment zurückbekommen habe. Das hatte ich ja schon 2016 abgeschrieben, dann kann ich es auch noch einmal abschreiben 😉 Mal schauen, was daraus in den nächsten 7 Jahren wird…

Moin Jenni, danke für die sehr informative Grafik am Ende des Artikels. Einige Arten des Crowd-Investments waren mir bisher so nicht bekannt. Um P2P Kredite habe ich immer einen großen Bogen gemacht. Denn wenn es hier langfristig was zu verdienen gäbe, dann hätten professionelle Marktteilnehmer schon längst eine solche Plattform hochgezogen, um darüber ein Teil des eigenen Kapitals zu investieren. Nichts wäre in der heutigen Zeit leichter als das.

Hallo Georg,

interessant, so habe ich darüber noch gar nicht nachgedacht! Ich finde P2P-Kredite an Privatpersonen einfach moralisch schon verwerflich. Damit die Investoren ihre 10% Zinsen bekommen können, müssen die Schuldner Wucherzinsen von 15+% zahlen. In den wenigstens Fällen ist das wirklich gut, aus einer gesellschaftlichen Perspektive betrachtet.

Viele Grüße

Jenni

Die Wucherzinsen zahlen die Leute ja freiwillig. Aber jemand der bereit ist 15% für einen Euro-Kredit zu zahlen, der wurde bereits von jeder Bank abgewiesen. Grob überschlägig kann man sagen, dass der Zins (aktuell) auch gleichzeitig der Wahrscheinlichkeit einer Pleite in den kommenden 12 Monaten entspricht.

Naja, wie freiwillig ist das wirklich? Solche Zinsen zahlt man doch nur, wenn man echt verzweifelt ist. Diesen Leuten wäre aus meiner Sicht mit einer guten Schuldnerberatung oder Umschuldung sowie ordentlicher Finanzbildung deutlich besser geholfen!

Viele Grüße

Jenni