Wie teilst du den Freistellungsauftrag am besten auf? // unterjährige Steuervermeidung

Kleiner Werbeblock in eigener Sache zu Beginn: Tim hat mich vor einiger Zeit in den Investor Stories Podcast eingeladen – die Folge ist jetzt auf allen bekannten Portalen verfügbar. Hört gerne mal rein!

Vielleicht hast du schon gehört, dass der Sparerpauschbetrag für 2023 auf 1.000 Euro angehoben wird. „Endlich!“, könnte man sagen, denn seit der Einführung gab es bisher keine Anpassung nach oben. Wo kommt dieser steuerliche Freibetrag eigentlich her? Und muss ich durch die Änderung jetzt etwas unternehmen, um weiterhin optimal aufgestellt zu sein in Sachen Steuern?

Wann wurde der Sparerpauschbetrag eingeführt?

Der Sparerpauschbetrag wurde in Deutschland zum 1. Januar 2009 eingeführt und beträgt seitdem 801 Euro pro Person. Damals wurde gleichzeitig die pauschale Abgeltungssteuer von 25% auf alle Kapitalerträge eingeführt. Davor gab es unterschiedliche Steuersätze auf Dividenden (20%), Zinserträge (30%) und Erträge aus Wertpapierverkäufen (35%). Damals wie heute kommt oben drauf noch der Solidaritätszuschlag von 5,5% plus ggf. Kirchensteuer. Die Steuersätze vor 2009 waren zwar höher, aber dafür gab es zum Teil auch deutlich höhere Freibeträge.

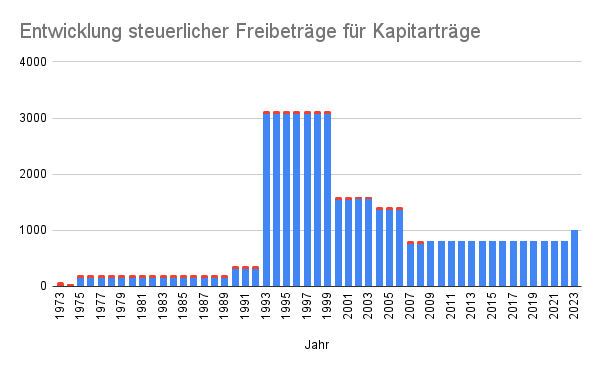

Wie hat sich der steuerliche Freibetrag für Kapitaleinkünfte seit der Einführung entwickelt?

Der erste Sparerfreibetrag wurde als „Grundsparförderung“ erstmals 1975 eingeführt und belief sich damals auf 300 DM pro Person. Zusätzlich konnte man auch noch eine Werbungskostenpauschale nutzen, die vor 1975 noch 150 DM betrug, dann aber mit Einführung der Grundsparförderung auf 100 DM reduziert wurde. Diese Werbekostenpauschale von 100 DM / 51 Euro blieb von 1975 bis 2009 bestehen, als sie zugunsten des entsprechend 51 Euro höheren Sparerpauschbetrags abgeschafft wurde (unten in rot eingezeichnet).

Die starke Erhöhung des Sparerfreibetrags 1993 war darin begründet, dass gleichzeitig auch die Kapitalertragssteuer, die damals noch Zinsabschlagssteuer hieß, auf weitere Arten von Kapitaleinkünften ausgeweitet wurde. Damals verzehnfachte sich der Freibetrag von 600 DM auf 6.000 DM. Einige Jahre später wurde die Summe aber schon wieder halbiert und dann in mehreren Stufen auf 750 Euro abgesenkt. Zusammen mit den 51 Euro Werbungskostenpauschale wurde daraus dann 2009 der Sparerpauschbetrag von 801 Euro.

Im Endeffekt wurde der steuerliche Freibetrag für Kapitalerträge also seit 2007 nicht mehr erhöht. Die kummulierte Inflation seitdem beträgt ca. 25%. Damit ist die Erhöhung auf 1.000 Euro, um 24,844%, jetzt ein aus Sicht vieler Sparer & Investoren längst überfälliger Schritt.

Muss ich meinen Freistellungsauftrag aufgrund der Erhöhung des Sparerfreibetrags anpassen?

Nein, das passiert automatisch. Denn das Gesetz, mit dem der steuerliche Freibetrag erhöht wurde, verpflichtet Broker und Depotbanken gleichzeitig, vorhandene Freistellungsaufträge automatisch um 24,844% zu erhöhen. Selbst wenn man seinen Freistellungsauftrag also auf mehrere Konten und Depots aufgeteilt hat, werden alle proportional erhöht. So kannst du auch den neuen, höheren Sparerpauschbetrag mit deinen Freistellungsaufträgen komplett ausnutzen.

Einer meiner Broker hat mir zu diesem Thema auch schon eine E-Mail geschickt, um mich darüber zu informieren, dass ich nichts tun muss. Ein netter Service, denn von dieser automatischen Anpassung hatte ich in den Medienberichten zur Erhöhung des Sparerpauschbetrags vorher noch nichts gehört. Zum Glück haben inzwischen auch schon einige Finanzblogger darüber geschrieben, sodass man die richtige Info schnell findet, wenn man danach sucht.

Welche Kapitalertäge fallen unter den Sparerpauschbetrag?

Der Sparerpauschbetrag gilt für alle Zinserträge, Dividenden und Gewinne aus Wertpapiertransaktionen. In den letzten Jahren gab es auf Giro- oder Tagesgeldkonten keine oder absolute Mini-Zinsen. Doch jetzt mit der Zinswende gibt es aktuell wieder 0,3% p.a. oder mehr auf’s Tagesgeld und sogar deutlich mehr bei Festgeldern. Auch diese Zinsen sind Kapitalerträge, die unter Freistellungsaufträge bzw. die Abgeltungssteuer fallen.

Wie kann man seinen Freistellungsauftrag optimal ausnutzen?

Mit einem optimal ausgenutzten Freistellungsauftrag reduziert man seine unterjährige Steuerbelastung. Wenn man gar keinen oder einen zu geringen Freistellungsauftrag einrichtet, muss man deswegen aber nicht mehr Steuern zahlen! Man muss in diesem Fall nur zwingend eine Steuererklärung abgeben, um ggf. zu viel eingezogene Steuern zurück zu bekommen. Da ich sowieso jedes Jahr eine Steuererklärung mache, ist die komplette Ausschöpfung des Freistellungsauftrags für mich gar nicht so wichtig.

Meine frühere Freistellungsauftrag-Optimierungslogik

Ich habe in der Vergangenheit – in der grauen Vorzeit, als es damals auch noch Zinsen auf’s Tagesgeld gab – meinen Freistellungsauftrag versucht möglichst geschickt auf verschiedene Konten und Depots zu verteilen. Warum? Ein total irrationaler Grund!

Es hat mich genervt, dass ich zum Jahresende so viele kleine Buchungsposten in der Kontoübersicht hatte: Zuerst wurden Mini-Zinsbeträge positiv verbucht und anschließend Mini-Steuerbeträge wieder abgezogen. Ein kleiner (anteiliger) Freistellungauftrag verhinderte dieses Buchungs-Hin-und-Her, das auch die Steuererklärung einen kleinen Tick aufwändiger macht (denn immerhin muss man dann 2 Zeilen mehr befüllen).

Jetzt wo es durch die Zinswende wieder Mini-Zinsen auf’s Tagesgeld gibt, überlege ich, dieses System von vielen kleinen Freistellungaufträgen wieder einzuführen. In den letzten Jahren, in denen es sowieso keine Zinsen auf normale Sichteinlagen gab, hatte ich den gesamten Freistellungsauftrag nur auf meine Depots umverteilt.

Diese Optimierung ist allerdings ziemlich schwierig, da gerade bei Tagesgeldkonten nicht unbedingt klar ist, wie viele Zinsen in einem Jahr anfallen werden, da ja auch die Einlagen im Jahresverlauf selten konstant bleiben. Ich stelle daher bei jedem Konto einen recht hohen Freistellungsauftrag, der alle möglicherweise anfallenden Zinsen von der Steuer befreit.

Was passiert, wenn die Summe der eingerichteten Freistellungsaufträge den Sparerpauschbetrag übersteigt?

Man kann ruhig sehr großzügige Freistellungsaufträge (z.B. 100 Euro pro Konto) stellen, denn es ist nicht verboten, dass die Summe der gestellten Freistellungsaufträge die 801 Euro bzw. neu 1.000 Euro übersteigt. Der Depotstudent erklärt das hier mit einigen leicht verständlichen Zahlenbeispielen. Nur falls die tatsächlich freigestellten Kapitalerträge den Sparerpauschbetrag überschreiten, musst du im Folgejahr eine Steuererklärung machen und die zu wenig gezahlten Steuern nachzahlen. Ansonsten würdest du dich der Steuerhinterziehung strafbar machen. Und da die Summe der genutzten Freistellungsaufträge ans Finanzamt gemeldet wird, würde das auch sehr schnell auffallen.

Aber an sich ist es erstmal überhaupt nicht schlimm, wenn du zu hohe oder zu niedrige Freistellungsaufträge stelltst. Mit der Steuererklärung im Folgejahr lassen sich alle Werte wieder korrigieren. Im Prinzip sind Freistellungsaufträge nur dann wichtig, wenn du keine Steuererklärung abgeben möchtest.

Wie wichtig ist ein Freistellungsauftrag wirklich?

In vielen Finanzblogs und Finanzratgebern wird der Freistellungsauftrag als super wichtig dargestellt. Diese Empfehlung mit vielen Ausrufezeichen erzeugt meiner Einschätzung nach eher Angst bei Finanzanfängern als zu helfen. Gerade weil das Thema Steuern – genauso wie Investieren – per se als komplex empfunden wird. Also scheint der Start als Investor plötzlich doppelt komplex.

Der aus meiner Sicht bessere Tipp für Finanzanfänger wäre: Mach auf jeden Fall eine Steuererklärung, denn das kann mit wenig Zeitaufwand eine hohe „Rendite“ bringen! Der Freistellungsauftrag ist demgegenüber eher nice-to-have.

Sonderfall: Bei Depots ohne Verrechnungskonten sind Freistellungsaufträge tatsächlich sehr wichtig

Bei einem meiner Depots ist der Freistellungsauftrag aber tatsächlich besonders wichtig: Mein ETF-Sparplan für meine vermögenswirksamen Leistungen läuft in einem Depot ohne Verrechnungskonto. Alle Gebühren, wie die jährliche Depotführungsgebühr, und alle anfallenden Steuern werden also durch Verkäufe von ETF-Anteilen finanziert. Das möchte ich so gut es geht verhindern, da durch jeden Verkauf noch einmal extra Gebühren anfallen.

In diesem Depot bespare ich einen thesaurierenden ETF, sodass keine Dividenden ausgezahlt werden. Aber seit der Einführung der Vorabpauschale 2018 können auch bei Thesaurierern steuerpflichtige Kapitalerträge anfallen. Bei über 5.000 Euro Depotvolumen (danke, Arbeitgeber!) belief sich die steuerliche Belastung aufgrund der Vorabpauschale 2021 auf 1,22 Euro. Das ist zwar nicht viel, aber würde ohne Freistellungsauftrag trotzdem den kostenpflichten Verkauf von Fondsanteilen erfordern. Daher habe ich hier einen sehr großzügigen Freistellungsauftag eingerichtet. Da die Vorabpauschale dieses Jahr auf 0 festgesetzt wurde, brauche ich den Freistellungsauftrag zwar eigentlich nicht mehr. Aber zu hohe, ungenutzte Freistellungsaufträge schaden nie – daher lasse ich es einfach so für die Zukunft, wenn irgendwann mal wieder Kapitalertragssteuer anfallen würde.

Hast du deinen Sparerpauschbetrag auf mehrere Konten & Depots aufgeteilt? Welche Logik nutzt du für die anteiligen Freistellungsaufträge? Nutzt du deinen Freistellungsauftrag voll aus? Oder holst du dir die Abgeltungssteuer im Folgejahr über die Steuererklärung zurück? Liegen deine Kapitalerträge schon über dem Freibetrag von 801 Euro bzw. 1.000 Euro ab 2023?

Hi Jenni, erst mal frohes Fest! Zum Thema Verteilung der Freibeträge eine wahre Geschichte, die sich dieses Jahr zugetragen hat: Im Sommer wurden meine Frau und ich vom Finanzamt kontaktiert, eine elektronische Überprüfung habe ergeben, dass die Summe aller erteilten Freistellungsaufträge das gesetzliche Maximum überschreitet. Wir wurden daher aufgefordert Bescheinigungen über sämtliche Kapitalerträge im Jahr 2020 zu liefern. Durch eine persönliche Vorsprache konnte ich das schlimmste Abwenden, und uns blieb viel bürokratischer Aufwand erspart. Ich habe jetzt alles aufgeräumt und achte darauf keinen Cent zu viel zu verteilen.

Hallo Georg,

ich wünsche dir auch frohe Weihnachten!

Danke für deinen Erfahrungsbericht! Anscheinend scheint es das Finanzamt ja dann doch manchmal zu interessieren, ob man die Freistellungsaufträge überzieht. Ich habe schon seit Jahren zu hohe Freistellungsaufträge (in Summe), wurde aber noch nie behelligt. Ich habe aber auch immer alles sehr genau in der Steuererklärung angegeben, da ich bis letztes Jahr einige wenige Investments hatte, bei denen nicht automatisch Abgeltungssteuer abgeführt wurde.

Wenn man den Höchstbetrag nicht ausschöpft, ist man definitiv auf der sicheren Seite. Alles einzeln nachzuweisen wäre natürlich noch etwas mehr Aufwand.

Ich wurde bisher erst zwei Mal aufgefordert, explizite Nachweise bzw. Zusatzinfos einzureichen: einmal bei meinen Spendenquittung (was zum Glück aber per Mail ans Finanzamt ging) und einmal zum Thema häusliches Arbeitszimmer (im 1. Corona-Jahr).

Viele Grüße

Jenni

Ich sehe es so wie Du. Statt mir wegen der Freistellungsaufträge den Kopf zu zerbrechen, mache ich lieber jedes Jahr eine Steuererklärung. Die erledige ich ja sowieso, auch um andere Kosten wie z.B. „haushaltsnahe Dienstleistungen“ abzurechnen. Warum sich also doppelte Arbeit machen.