Wie viel musst du später jährlich aus deinem Depot entnehmen? // Brutto-Netto-Rechnung für Privatiers

Wer die Geschichte der 4%-Regel kennt, der weiß, dass diese Faustregel zunächst nur eine sehr grobe Orientierung für die eigene FIRE-Strategie bieten kann. Denn ob eine jährliche Entnahme von 4% des eigenen Depotwerts zum FIRE-Zeitpunkt wirklich „für immer“ möglich ist ohne Pleite zu gehen, hängt von sehr vielen Faktoren ab. Über diese verschiedenen Faktoren, die das Risiko meines FIRE-Plans und damit auch die für mich ideale Entnahmerate beeinflussen, möchte ich eine kleine Serie schreiben.

Einige der Faktoren kann ich dabei selbst beeinflussen (z.B. mein gewünschtes jährliches Ausgabenniveau). Bei anderen muss ich mich in Zukunft noch festlegen, welches Risiko ich hier akzeptieren möchte (z.B. die Pleitewahrscheinlichkeit basierend auf historischen Daten). Bei anderen Faktoren kann ich nicht beeinflussen, wie sich die Realität entwickeln wird (Rendite, Steuergesetze, etc.). Aber ich kann auch bei diesen Faktoren entscheiden, ob ich eher Worst-Case, konservative oder durchschnittliche Annahmen in meinen Finanzplan integrieren möchte. Optimistische Annahmen haben hier eher nichts zu suchen 🙂

Meine Wahl bei dem einen Faktor beeinflusst automatisch auch meine Wahl bei anderen Faktoren. Sollte ich wirklich überall den absoluten Worst-Case annehmen? Dann wächst meine FIRE-Zahl, der benötige Betrag für die finanzielle Freiheit, schnell in unerreichbare Höhen. Aus meiner Sicht ist es sinnvoll, bei einigen Faktoren die konservative Option zu wählen, um dann bei anderen Faktoren mit gutem Gewissen mit realen Durchschnittswerten (statt der pessimistischen Annahme) rechnen zu können. Um eine Entnahmerate wie „4%“ in eine FIRE-Zahl umrechnen zu können, muss ich zunächst meinen benötigten Brutto-Entnahmebetrag pro Jahr bestimmen. Diesen Betrag dividiert man dann durch den gewählten Entnahmerate (z.B. 4%), um bei einer ersten groben Schätzung der eigenen FIRE-Zahl anzukommen. Aber schon die Bestimmung des richtigen Entnahmebetrags ist eine Wissenschaft für sich! Daher widme ich mich heute nur diesem Teil der Rechnung zur Bestimmung meiner FIRE-Zahl.

Wie man sich dem Brutto-Entnahmebetrag nähern kann

Gewünschter Nettobetrag an jährlichen Ausgaben

Inzwischen habe ich ein recht gutes Gefühl entwickelt, wie viel Geld Christoph und ich jährlich ausgeben. Der Corona-Lockdown hat uns z.B. geholfen, unsere Kosten für Lebensmittel ohne die Kantinensubventionen besser einzuschätzen.

In meinem FIRE-Plan gibt es einen minimalen Betrag, der etwas unter unserem aktuellen Ausgabenniveau liegt (und durch einen Umzug weg aus dem teuren Rhein-Main-Gebiet wahrscheinlich trotzdem gut erreichbar wäre). Diese mögliche Reduktion einzurechnen, birgt natürlich ein höheres Risiko. Ein niedriges Risiko für meinen Finanzplan ergibt sich, wenn ich mit einem eher hohen Nettobetrag rechne, den wir bisher noch nie ausgegeben haben. Ich werden beobachten, wie sich unser Ausgabenniveau in den nächsten Jahren entwickelt, um hier ein noch besseres Gefühl zu bekommen. Für meinen derzeitigen FIRE-Plan nehme ich eigentlich immer den höheren Betrag an, um sicher zu sein, dass ich hier nicht zu optimistisch plane.

Wer noch gar keine Ahnung hat, wie hoch die eigenen Ausgaben pro Jahr aktuell sind oder später sein sollten, der kann zum Beispiel ein Haushaltsbuch führen. Oder für Faule: Einfach einmal jährlich einen Finanzstatus erstellen, in dem man alle Einnahmen (Gehalt) der Summe der Sparraten weg vom Girokonto (bzw. ohne Vielkontenmodell, dem Saldo des Girokontos am Jahresanfang und -ende) gegenüberstellt. Was nicht gespart wurde, wurde offensichtlich irgendwie ausgegeben! Hier auch noch ein paar meiner Artikel als Inspiration für die weitere Adjustierung des Betrags basierend auf dem aktuellen Niveau:

- Wie viel Geld brauche ich für mein Retired-Early-Leben? // Corona-Lockdown als Experiment für die RE-Ausgabenplanung

- Wie hoch sind deine jährlichen Ausgaben? // Budget für die Rentenzeit

| Faktor | Niedrigeres Risiko | Mittleres Risiko | Höheres Risiko |

|---|---|---|---|

| Gewünschter Nettobetrag an jährlichen Ausgaben | Aktueller Lebensstandard + Lifestyle-Inflation | Aktueller Lebensstandard / Ausgabenniveau | Aktueller Lebensstandard aber reduzierte Mietkosten durch Umzug |

Einkommen in RE-Zeit

Fast alle FIRE-Blogger verdienen während ihrer RE-Zeit noch Geld, meist durch ihren Blog oder als Buchautor. Da ich meinen Blog nicht kommerzialisieren möchte und auch nicht vorhabe, nach FIRE weiter zu arbeiten, erscheint mir ein Einkommen von 0 Euro als realistischste Annahme und ist gleichzeitig auch das Worst-Case Szenario.

Funktioniert mein Finanzplan auch ganz ohne zusätzliches Einkommen, ist das Risiko, in diesem Punkt falsch geplant zu haben, null. Daher ist bei dieser Annahme das Risiko am geringsten. Alle ungeplanten Einnahmen während der RE-Zeit würden den Sicherheitspuffer weiter erhöhen. Funktioniert mein Plan nur, wenn ich regelmäßig weiter Geld einnehme, ist dies ein höheres Risiko. Zusätzliches Einkommen durch einen Job kann auch meine Krankenversicherungs- und Steuersituation stark beeinflussen (je nachdem, ob es sich um einen Mini-Job oder mehr handelt).

| Faktor | Niedrigeres Risiko | Mittleres Risiko | Höheres Risiko |

|---|---|---|---|

| Einkommen während FIRE | 0 Euro | >0 Euro |

Gewinnanteil im Depot

Die in Deutschland aktuell gültigen Gesetze zur Kapitalertragssteuer sehen bei Aktienverkäufen ausschließlich eine Besteuerung des Gewinnanteils vor. Das heißt, ich muss nur den Kapitalgewinn versteuern, nicht den gesamten Verkaufserlös, der auf mein Konto fließt. Habe ich eine Aktie für 50 Euro gekauft und verkaufe sie für 70 Euro, muss ich nur die 20 Euro Gewinn mit 25% Kapitalertragssteuer versteuern. Daher ist es für die Berechnung der Steuerbelastung in der RE-Zeit wichtig zu wissen, welcher Anteil des eigenes Depotwerts Gewinn und welcher das ursprünglich eingezahlte Geld ist.

Entnimmt man in der Zukunft einen festen Betrag X aus seinem Depot, zählt davon nur der Gewinnanteil als Einkommen und muss daher versteuert werden. Dividenden müssen immer voll versteuert werden. Wenn ich 10.000 Euro durch Aktienverkäufe entnehme, von denen 4.000 Euro Gewinn sind, muss ich nur auf diese 4.000 Euro Steuern zahlen, nicht auf den Gesamtbetrag von 10.000 Euro.

Je höher also der Gewinnanteil in meinem Depot, desto mehr Steuern muss ich bei der Entnahme eines festen Betrags zahlen. Also muss ich mehr Geld entnehmen, um auf den gleichen Nettobetrag zu kommen. Dafür habe ich in so einem Fall aber ja auch von einer besseren Rendite profitiert und kann so meine Finanzziele schneller erreichen.

Je höher meine Annahme für den Gewinnanteil im Depot, desto höher ist mein zu versteuerndes Einkommen (und damit auch meine Krankenversicherungsbeiträge!). Nehme ich also einen hohen Gewinnanteil (mit all seinen Implikationen an), muss ich pro Jahr mehr Brutto entnehmen, um auf den gewünschten Nettobetrag zu kommen. Andererseits ergibt sich ein hoher Gewinnanteil nur, wenn die nominelle Rendite hoch ist. In Summe sinkt das Risiko für meinen Finanzplan! Denn obwohl der Bruttoentnahmebetrag steigen muss, sinkt er als prozentualer Anteil des gesamten Depotwerts gesehen bei höheren angenommenen nominellen Renditen.

Zukunftsvorhersage derzeit schwierig, aber Unsicherheit abnehmend

Aktuell bestehen ca. 75% unserer Depots aus eingezahltem Geld und 25% des Werts sind der Gewinnanteil. Möchte man die weiteren geplanten Einzahlungen (aktuelle jährliche Sparrate) hinzurechnen, kommt es stark auf die angenommene nominelle Rendite an, wie sich der Gewinnanteil entwickelt. Bei einer nominellen Rendite von 5% p.a. werden in 15 Jahren ca. 40% des Depotwerts Gewinne sein. Nimmt man 7% nominelle Rendite an, werden ca. 60% des Depots Gewinne sein.

Aktuell habe ich noch kein Bauchgefühl dafür, wie sich mein Gewinnanteil im Depot im Laufe der Zeit entwickeln wird. Daher rechne ich in meinen Plänen aktuell mit der goldenen Mitte von ca. 50%. Das entspricht bei konstanten Einzahlungen jedes Jahr einer durchschnittlichen nominellen Rendite von ca. 6% p.a.

Zum Glück verschwindet diese Unsicherheit im Zeitverlauf aber automatisch! Denn je näher ich FIRE komme, desto besser kann ich einschätzen, wie sich der Gewinnanteil zum FIRE-Zeitpunkt ausgehend vom jeweils aktuellen Gewinnanteil entwickeln wird (es sind ja dann auch immer weniger Jahre dazwischen). Den aktuellen Gewinnanteil kann ich jederzeit wieder berechnen. Bisher hatte ich diesen Wert noch nie berechnet, da ich erst jetzt anfange, mich mit dem Thema Steuern in der Entnahmephase zu beschäftigen. Diesen Wert werde ich ab jetzt in meinen jährlichen Finanzstatus aufnehmen, um die Entwicklung festzuhalten und mehr Gefühl für diese Zahl zu gewinnen.

| Faktor | Niedrigeres Risiko | Mittleres Risiko | Höheres Risiko |

|---|---|---|---|

| Gewinnanteil im Depot | 33% | 50% | 66% |

Annahmen zu Steuern

Vorweg: Wer mehr zum Thema Steueroptimierung in der Entnahmephase lesen möchte, dem empfehle ich Olivers sehr guten Frugalisten.de Beitrag hierzu. Ich selbst befinde mich beim Thema noch ganz am Anfang und verstehe sehr viele Sachen noch nicht komplett. Daher freue ich mich sehr auf Kommentare, falls etwas, was ich hier schreibe, falsch sein sollte!

Kapitalertragssteuern / Abgeltungssteuer

Der eben beschriebene Gewinnanteil von Aktienverkäufen wird mit der Kapitalertragssteuer i.H.v. 25% plus Solidaritätszuschlag besteuert. Der Soli ist für Kapitalerträge unabhängig von der Summe nicht weggefallen. Somit ergibt sich eine Steuerbelastung von 26,375% (ohne Kirchensteuer).

Es gibt derzeit keine politische Diskussion, dass die Kapitalertragssteuer angehoben werden soll. Ich halte eine solche Anhebung auch für wenig realistisch, da 25% Steuerbelastung im Vergleich zum Beispiel zur Einkommenssteuer schon recht hoch sind. Eine höhere Steuerbelastung haben nur Arbeitnehmer ab einem zu versteuerndem Einkommen von 50.000 Euro oder mehr. Das sind also Menschen, die ein Bruttoeinkommen von mehr als 59.000 Euro haben, damit als Gutverdiener zählen und den zweithöchsten (Grenz)steuersatz zahlen. Allerdings rechne ich auch nicht mit der Senkung der Kapitalertragssteuer. Wahrscheinlicher ist aus meiner Sicht die Einführung einer zusätzlichen Finanztransaktionssteuer. Dazu gleich mehr.

Recht neu im Steuerrecht für Kapitalerträge ist die gerade erst eingeführte Vorabpauschale speziell für Fonds/ETFs. Da die in der Berechnung dieses Steuerkonstrukts verwendeten Zinsen in der aktuellen Niedrigzinsphase so gering sind, kann man die Auswirkungen im Moment aber wahrscheinlich noch ignorieren. Für 2020 habe ich auf Grund dieser Regel weniger als 0,1% meines Depotwerts an Steuern zahlen müssen. Für 2021 ergibt sich auf Grund eines negativen Basiszinssatzes in der Formel sogar keinerlei Steuerbelastung aus dieser Vorabpauschale.

Wenn ich es richtig verstanden habe, war die Kernidee hinter der Vorabpauschale, dass der Staat nicht erst bei Verkauf von Aktien den dann potentiell sehr großen Gewinnanteil versteuern möchte, sondern sich diese Steuern teilweise schon vorher / zeitnäher holt. Allerdings muss man den Teil, den man durch die Vorabpauschale bereits versteuert hat, dann später nicht noch einmal versteuern. Der Staat hätte das Geld nur gerne früher und hat sich daher diese Steuer ausgedacht, die ich ehrlicherweise nicht wirklich verstehe.

Einkommenssteuern

Um die 26,375% Abgeltungssteuer kommt man als normaler Angestellter, der für die Altersvorsorge investiert, oberhalb des Freibetrags von 801 Euro selten herum. Aber als Privatier, also in der RE-Zeit, wenn die Kapitalerträge die einzige Einkommensquelle sind, sieht das schon ganz anders aus. Man könnte annehmen, dass man keine Einkommenssteuer (umgangssprachlich auch Lohnsteuer genannt) mehr zahlen muss, wenn man nicht mehr arbeitet. Prinzipiell ist das auch richtig, denn wer ausschließlich von seinen Kapitalerträgen lebt (Dividenden und Verkäufen), muss keine Einkommenssteuer zahlen, da das Einkommen über die Abgeltungssteuer bereits versteuert wird.

Aber in den meisten Fällen lohnt es sich, Einkommenssteuer zu zahlen! Der deutsche Staat bietet nämlich für alle Kapitalanleger eine sogenannte Günstigerprüfung an. Dabei wird geprüft, ob ich besser dabei weg komme (=weniger Steuern zahlen muss), wenn meine Kapitalerträge wie normales „Arbeitseinkommen“ behandelt werden. Liegt mein persönlicher DurchschnittsGrenzsteuersatz (siehe Kommentar unten) unter den 25% der Abgeltungssteuer, lohnt es sich, das normale Einkommen aus dem Job mit dem Einkommen aus dem Depot (sofern höher als der Freibetrag von 801 Euro) zusammenzurechnen und auf die Gesamtsumme Einkommenssteuer zu zahlen. Wie oben berechnet ist das für Personen interessant, die deutlich weniger als ca. 59.000 Euro Bruttoeinkommen aus Kapitalerträgen bzw. 50.000 Euro zu versteuerndes Einkommen haben. Oberhalb dieser Summen kommt man mit der pauschalen Abgeltungssteuer von 25% besser weg.

Besonders interessant ist diese Regelung in der RE-Zeit! Denn wie oben beschrieben muss ich ja nur den Gewinnanteil meiner Depotentnahmen versteuern, z.B. die angenommenen 50% des Betrags. Das heißt mit konkreten Zahlen gerechnet: Bei einer Entnahme von 50.000 Euro pro Jahr, von denen 50% Gewinn sind, beträgt mein für die Steuerberechnung relevantes Einkommen nur 25.000 Euro. Darauf müsste ich eigentlich 26,375% Abgeltungssteuer inkl. Soli zahlen, also 6.382 Euro unter Berücksichtigung des Freibetrags für Kapitalerträge.

Beantrage ich aber eine Günstigerprüfung und habe keine weiteren Einnahmen, sinkt die Steuerbelastung massiv. Denn auf die ersten 9.744 Euro muss ich gar keine Steuern zahlen – ein deutlich höherer persönlicher Freibetrag als die 801 Euro speziell für Kapitalerträge. Zudem kann ich weitere Posten geltend machen, die mein zu versteuerndes Einkommen mindern, z.B. alle gezahlten Krankenversicherungsbeiträge.

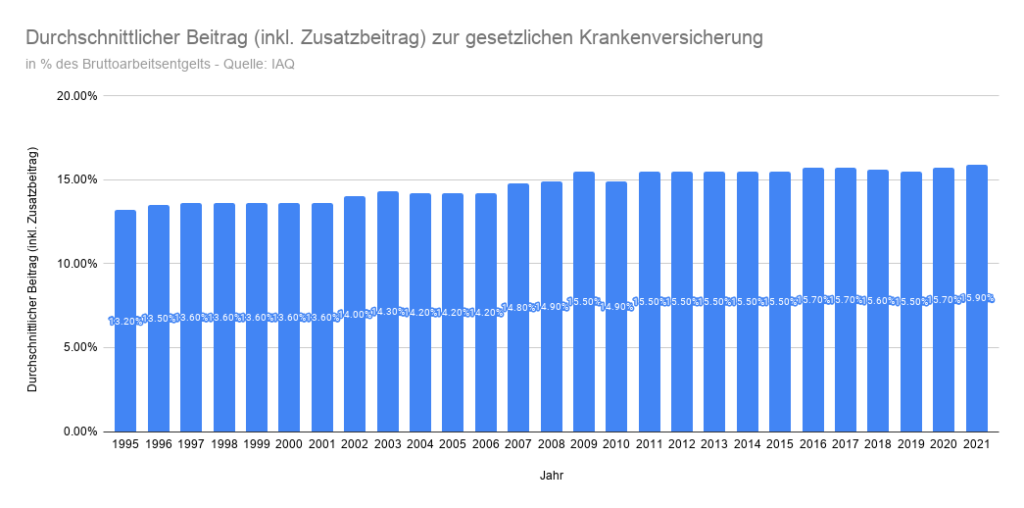

Kurzer Exkurs zur Krankenversicherung

Arbeite ich nicht mehr, muss ich meine Krankenversicherung vollständig selbst tragen. Der Beitrag in der gesetzlichen Krankenversicherung berechnet sich dann als prozentualer Anteil des Einkommens. Aktuell sind dies 17,3% inkl. Pflegeversicherung, ohne Anspruch auf Krankentagegeld plus kassenindividuellen Zusatzbeitrag (aktuell durchschnittlich 1,3%), also ca. 19%. Aber diese gezahlten Beiträge kann ich bei der Steuererklärung in voller Höhe als Sonderausgaben ansetzen. Mein zu versteuerndes Einkommen sinkt also um diesen Betrag. Der Privatier Peter Ranning, quasi der erste deutsche FIRE-Blogger, lange bevor der Begriff FIRE in Deutschland bekannt war, hat sogar noch ein paar Tipps auf Lager, wie man als Privatier noch mehr Steuern sparen kann bei seinen Krankenversicherungsbeiträgen.

Die Beiträge zur Kranken- und Pflegeversicherung werden mit sehr hoher Wahrscheinlichkeit auch in Zukunft einkommensabhängig bleiben. Aber sicherlich ist es für die FIRE-Planung sinnvoll anzunehmen, dass die Beiträge weiter steigen werden. Denn in der Vergangenheit sind die Beiträge immer wieder angehoben worden. Auf Grund des demographischen Wandels werden die Kosten für die Versorgung und Pflege der alternden Bevölkerung tendenziell noch weiter zunehmen. Daran werden auch politische Reformen nichts grundlegend ändern. Maximal ist hier eine Stabilisierung des aktuellen Beitragsniveaus denkbar. Aber auch das halte ich schon für eine eher optimistische Annahme.

Durch die hohen persönlichen Steuerfreibeträge sowie die Möglichkeit zur Verminderung des zu versteuernden Einkommens durch Angabe der gezahlten Krankenversicherungsbeiträge sinkt die Steuerbelastung wirklich massiv. Als Einzelperson sinkt die Steuerlast bei 50.000 Euro Entnahme mit 50% Gewinnanteil auf ca. 3.200 Euro (hier der Rechner des Finanzministeriums). Also fast die Hälfte der Steuern, die man mit pauschalen Kapitalertragssteuer ohne Günstigerprüfung zahlen müsste!

Oliver von Frugalisten.de plant mit deutlich geringerem Einkommen in der RE-Zeit. Frugalisten wie er zahlen auf Grund der Günstigerprüfung daher so gut wie gar keine Steuern mehr, wenn sie nur noch von Kapitalerträgen leben. Jedenfalls, solange sich die Steuergesetze nicht ändern…

Mögliche zukünftige Steuern

Die heute gültigen Gesetze in Bezug auf die Versteuerung von Kapitalerträgen gelten erst seit 2018 (Vorabpauschale auf Fonds) bzw. 2009 (pauschale Abgeltungssteuer). Und auch die Einkommenssteuergesetzgebung ändert sich eigentlich ständig in kleinerem Umfang. Gerade jetzt, im Bundestagswahlkampf 2021, kann man sicherlich wieder einige Diskussionen über mögliche zukünftige Steuern miterleben. Über zwei mögliche neue Steuern, die sogenannte Finanztransaktionssteuer und eine Vermögenssteuer, habe ich hier bereits ausführlicher geschrieben. Insgesamt ergeben sich für mich mehrere Szenarien mit verschiedenen Risikoprofilen in Bezug auf die Steuergesetzgebung. Dass alles so bleibt wie heute halte ich (leider) für die risikoreichste Annahme. Gleichzeitig ist es aber auch schwierig, irgendeine andere Annahme zu treffen. Daher nehme ich hier das höhere Risiko in Kauf und versuche dafür an anderer Stelle konservativer zu rechnen.

| Faktor | Niedrigeres Risiko | Mittleres Risiko | Höheres Risiko |

|---|---|---|---|

| Annahme zum geltendem Steuerrecht | Zusätzliche Steuern werden eingeführt – z.B. Vermögenssteuer oder Finanztransaktionssteuer | Keine Steuererhöhung, aber Abschaffung der Günstigerprüfung, d.h. pauschal 26,375% Kapitalertragssteuer inkl. Soli | Günstigerprüfung bleibt bestehen, d.h. Berechnung der Steuerbelastung nach Einkommenssteuergesetz mit persönlichem Freibetrag wie heute (knapp 10.000 Euro pro Person) |

Zusammenfassung zum Brutto-Entnahmebetrag

Wie viel Geld ich jedes Jahr aus meine Depot entnehmen muss, um auf meinen Wunsch Nettobetrag zu kommen, hängt stark davon ab, wie viele Steuern und Sozialabgaben/Krankenversicherung ich zahlen muss. Solange der Gewinnanteil im Depot nicht zu hoch wird und die Krankenversicherungsbeiträge in voller Höhe von der Steuer absetzbar bleiben, spielt die Höhe des Krankenkassenbeitrags keine besonders große Rolle im Finanzplan und die Steuerbelastung bleibt bei den Summen, die wir jährlich gerne netto ausgeben möchten, äußerst gering. Der Brutto-Entnahmebetrag schwankt allerdings je nach angenommenem Gewinnanteil im Depot und daraus resultierendem Rattenschwanz an Steuer- und Sozialabgaben signifikant! Bei 66% Gewinnanteil müssten wir 125% des gewünschten Nettobetrags entnehmen. Bei 33% Gewinnanteil reichen bereits 107% aus, sofern sich die Steuer- und Sozialgesetzgebung nicht signifikant ändern (was ja meine Annahme ist).

Mit dieser großen Spannweite für den Brutto-Entnahmebetrag können wir uns im zweiten Teil dieser Serie der Frage nach der richtigen FIRE-Zahl nähern. Denn neben dem Brutto-Entnahmebetrag hängt die FIRE-Zahl natürlich auch von der gewählten Entnahmerate und einigen weiteren Faktoren ab. Hier nochmal zusammengefasst meine bisherigen Entscheidungen hinsichtlich der verschiedenen bisher diskutierten Risikofaktoren in einer Tabelle:

| Faktor | Niedrigeres Risiko | Mittleres Risiko | Höheres Risiko |

|---|---|---|---|

| Gewünschter Nettobetrag an jährlichen Ausgaben | X | ||

| Einkommen während FIRE | X | ||

| Gewinnanteil im Depot | X | ||

| Annahme zum geltendem Steuerrecht | X |

Wie sehen deine Annahmen in Bezug auf den benötigten Brutto-Betrag für FIRE aus? Stimmst du mit meiner Risiko-Klassifikation der verschiedenen Szenarien überein? Hättest du dich bei einzelnen Punkten für eine andere Risiko-Kategorie entschieden?

Die 4% Regel macht aus meiner Sicht wenig Sinn, da das anzusparende Kapital immens hoch sein muss.

Keep it simple: Sparen bis zum gewünschten „Renten“eintritt, dann das gesamte Kapital bis zum 85. verbrauchen und blockweise zB im 3 Jahresbedarf auf ein Festgeldkonto übertragen.

Hi,

ich glaube, ich verstehe nicht ganz, was du meinst: Was machst du denn, wenn das Geld an deinem 85. Geburtstag alle ist?

Viele Grüße

Jenni

Hallo Jenni, interessanter Artikel, vielen Dank dafür. Ein Punkt ist nicht ganz richtig, was die Besteuerung mit Günstigerprüfung angeht. Wenn man nur Kapitalerträge hat, passt das alles. Dann ist der Durchschnittsteuersatz entscheidend.

Wenn man allerdings noch anderes Einkommen (zum Beispiel aus nicht selbständiger Arbeit) hat, wird es komplizierter, obwohl eigentlich dieselben Berechnungen dahinter stehen. Dann ist nämlich der Grenzsteuersatz zu beachten:

Gib zum Beispiel mal 40.000 Euro als Einkommen und 45.000 Euro in deinen verlinkten Rechner ein.

Dann erhältst du für 40.000 Euro:

Einkommensteuer: 8.333,00 Euro;

Durchschnittsbelastung: 20,83 %;

Grenzbelastung: 34,51 %

Dann erhältst du für 45.000 Euro:

Einkommensteuer: 10.111,00 Euro;

Durchschnittsbelastung: 22,47 %;

Grenzbelastung: 36,60 %

Differenz: 1.778 Euro Steuern. Auf die 5.000 Euro Differenz bezogen (die beispielsweise Kapitalerträge sein könnten) sind das 35,56 % Steuern, nämlich die Grenzsteuern in diesem Bereich.

Das bedeutet, die Günstigerprüfung macht nur bis zu einem zusätzlichen Einkommen von ca. 20.000 Euro Sinn (Grenzsteuersatz < 26,375 %), bzw. bis zu einem Gesamteinkommen inkl. Kapitalerträge von ca. 50.000 Euro, wie du schon schriebst.

Meiner letzter Satz ist nicht richtig. Die ca. 50.000 Euro gelten wirklich nur bei reinen Kapitalerträgen. Ganz einfach ausgedrückt und sofort einleuchtend: Die Günstigerprüfung ist nur vorteilhaft, wenn der Durchschnittssteuersatz auf Kapitalerträge kleiner als 26,375 % ist.

Bei einem Einkommen von 18.000 Euro und Kapitalerträgen von 4.000 läge man zum Beispiel schon an der Grenze. (Delta zwischen Grenzsteuersatz von 26,375 % und Einkommen = ½ Kapitalertrag, unter vereinfachter Annahme eines linearen Steuersatzes in diesem Bereich)

Danke für deine Korrekturen! Ich habe es oben entsprechend klargestellt, sodass es jetzt hoffentlich richtig ist 🙂

Ganz verstehe ich deine Rechnung noch nicht. Warum ist für dich der durchschnittliche Gewinnanteil des Depots relevant? Der wäre doch nur wichtig wenn ich das komplette Depot auf einmal liquidiere.

In der Zeit zwischen Arbeit und Rente ist die Belastung der Kapitalerträge, die über die rund 16.000 Euro hinausgehen extrem hoch. Der Grenzsteuersatz steigt über 25% und zusätzlich fallen rund 18% KV+PV an. Letztere kann man aber wieder absetzen.

Man muss also sehen, dass man die Versteuerung in die Rentenzeit verschiebt oder vor der Jobaufgabe realisiert.

Während der Zeit zwischen Job und Rente sollte man also genau soviel Erträge realisieren, dass der Steuerfreibetrag (Grundfreibetrag plus 1.000 Euro plus Ausgaben für KV+PV) ausgeschöpft wird.

Die 1.000 Euro Freibetrag gelten übrigens auch für die KV+PV.

Der durchschnittlichen Gewinnanteil ist genauso bei jeder einzelnen Entnahme aus dem Depot relevant wie bei einer vollständigen Liquidierung. Natürlich kann man durch bewusstes Cherry-Picking, welche Wertpapiere man verkauft, um zu entsparen, eine gewisse Steueroptimierung betreiben. Oliver von Frugalisten.de hat sogar mal einen Artikel über die Optimierung des FIFO-Prinzips durch Depotüberträge geschrieben. Im Detail kann man da also sicherlich noch einiges rausholen. Für eine sehr grobe Betrachtung wie in diesem Artikel bin ich aber vereinfachend mal davon ausgegangen, dass man in der Entnahmephase immer eine „durchschnittliche“ Scheibe seines Depots verkauft, also von allen vorhandenen Wertpapieren den gleichen Anteil. Realistisch? Eher nicht. Einen viel größeren Einfluss als diese Annahme werden aber die bis zum Renteneintritt noch veränderten Steuergesetze haben. Daher lohnt sich aus meiner Sicht keine centgenaue Simulation mit 13 Jahren Vorlauf. Schau doch nur mal beim Privatier Peter Rannig, wie häufig sich die Gesetzgebung seit seinem Renteneintritt verändert hat.

Zu deinem 2. Punkt: bei einem einigermaßen „normalen“ Ausgabenniveau halte ich das Thema Steuern bei FIRE für massiv überschätzt. Die meisten Frugalisten entnehmen so geringe Beiträge, dass sie fast vollständig unter den Einkommenssteuerfreibetrag fallen würden, wenn sie keine weiteren Einnahmen hätten. Bei mir wird’s nicht so wenig sein, aber ich persönlich habe auf Grund meines aktuellen Einkommens auch ein anderes Verhältnis dazu, was ein „guter“ Grenzsteuersatz ist 😉

Viele Grüße

Jenni

Naja, man wird wohl immer versuchen die Steuerzahlung möglichst weit in die Zukunft zu schieben ohne zuviel KK zu zahlen. Wer will kann das ja Optimierung des FIFO oder Cherrypicking nennen. Gleichzeitig natürlich die Freibeträge ausnutzen. Also selbst wenn man kein Geld entnehmen muss und nicht arbeitet halt die rund 14.000 Euro steuerfreie Gewinne realisieren. Ggf. durch Verkauf und Rückkauf.

Das mit dem durchschnittlichen Gewinn verstehe ich aber immer noch nicht. Ich gehe nicht mehr arbeiten und bin noch nicht in Rente und kann dir nicht mal ohne nachzugucken sagen wie hoch der durchschnittliche Gewinn im Depot ist.

Ich kann dir die Zahl zum Gewinnanteil auch nicht auswändig aufsagen. Aber wenn du sowas wie FiFo-Optimierung in Betracht ziehst oder regelmäßig verkaufst, um Freibeträge auszuschöpfen, geht es ja genau darum, den durchschnittlichen Gewinnanteil im Depot zu senken, um die latente Steuerbelastung in Zukunft zu senken.

Viele Grüße

Jenni