Wer ist der durchschnittliche deutsche Aktionär? // Statistiken & Portfolio-Journal Finanzblogwahl

Was zeichnet den durchschnittlichen deutschen Aktionär aus? Wenn man mehr über dieses seltene Wesen „Aktionär“ herausfinden möchte, gibt es verschiedene Quellen, die uns Zahlenmaterial und Statistiken liefern. Durch die Kombination der Daten lassen sich einige spannende Schlüsse zum durchschnittlichen deutschen Aktionär ziehen. Doch fangen wir vorne an:

Wie viele Aktionäre gibt es überhaupt in Deutschland?

Das Deutsche Aktieninstitut (DAI) ermittelt jedes Jahr mit Hilfe einer repräsentativen Umfrage die Anzahl Aktionäre in Deutschland. Zudem wird die Zahl der Haushalte mit Wertpapiervermögen auch im Sozio-Ökonomischen Panel (SOEP) des DIW bzw. der regelmäßigen Einkommens- und Verbrauchsstichprobe (EVS) untersucht.

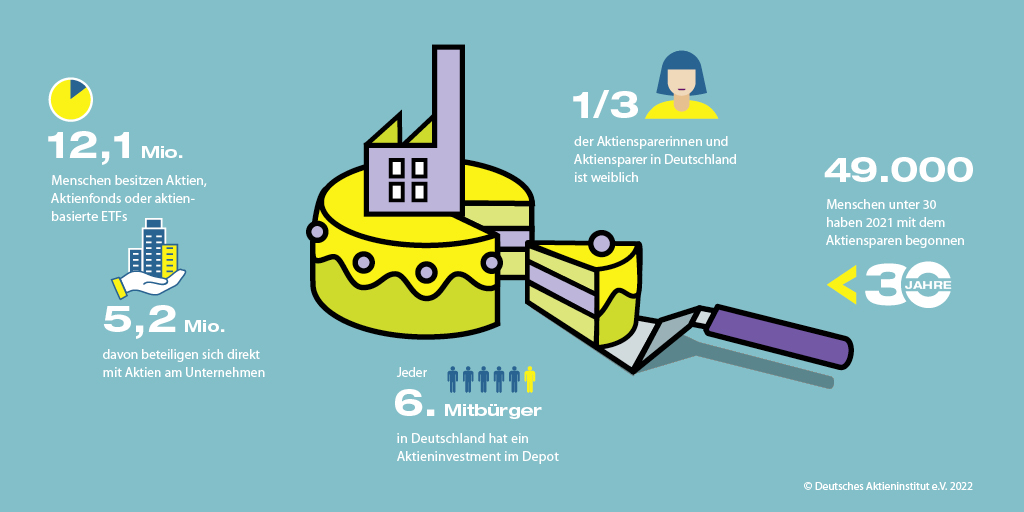

12,1 Millionen Deutsche, was ca. 17% der Bevölkerung ab 14 Jahren entspricht, waren 2021 laut DAI am Aktienmarkt aktiv. Die EVS betrachtet zwar Haushalte und nicht Einzelpersonen, kommt aber auf eine ähnliche Größenordnung von etwas mehr als 20% der Haushalte mit Wertpapiervermögen (inkl. Aktien, Fonds und Anleihen). Der letzte derzeit verfügbare Datenstand bezieht sich hier auf das Jahr 2018.

Welche sozio-demographischen Eigenschaften hat der deutsche Durchschnittsaktionär?

Beide Institute konzentrieren sich bei ihren Untersuchungen auf wenige sozio-demographische Basisdaten (wie Geschlecht, Alter, Einkommen) und splitten die Wertpapierbesitzer noch einmal auf in Eigentümern von Aktien, Fonds oder beidem. Letzteres finde ich als bloße „Ja/Nein“-Kategorisierung weniger spannend.

Und auch bei den sozio-demographischen Daten gibt es kaum wirklich überraschendes: Der durchschnittliche deutsche Aktionär ist männlich, schon älter, wohlhabender und besser ausgebildet als der deutsche Durchschnittsbürger und kommt eher aus den westlichen Bundesländern.

Wie viel legt der deutsche Durchschnittsaktionär an?

Monatliche Sparraten

Möchte man tiefer einsteigen in die Charakterisierung verschiedener Aktionärstypen, muss man auf andere Quellen zurückgreifen. Verschiedene Banken veröffentlichen immer mal wieder Fakten über das Investitionsverhalten ihrer jeweiligen Kunden, z.B. zur Bilanzpressekonferenz oder bei besonderen Meilensteinen. So erfuhr man z.B. neulich, dass die durchschnittliche monatliche Sparplanrate von ING-Kunden bei 132 Euro liegt. Das ist etwas niedriger als der deutsche Durchschnitt, der laut dem Magazin ExtraETF seit Jahren um die 150 Euro pro Monat liegt, mit zuletzt steigender Tendenz in Richtung 200 Euro.

Depotvolumen

Zum durchschnittlichen Depotvolumen gibt es viele verschiedene Angaben. Die Werte schwanken teilweise stark zwischen verschiedenen (Online-)Brokern. Die Kunden der Consorsbank hatten 2021 zum Beispiel durchschnittlich 67.000 Euro im Depot. Meist werden in älteren Untersuchungen, die mehrere Banken einbeziehen, Werte zwischen 30.000 und 40.000 Euro genannt. Durch die Kursralley der letzten Jahre ist der Durchschnittswert laut neueren Schätzungen in Richtung 50.000 Euro gestiegen. Allerdings werden diese Durchschnittswerte stark von einzelnen sehr großen Depots getrieben. Der Median-Depotwert liegt laut einer Studie aus dem Jahr 2015 nur bei 7.500 Euro. Die Kluft zwischen Durchschnitt und Median besteht sicherlich weiterhin.

Anzahl Depots pro Person

Dabei muss man allerdings auch bedenken, dass die meisten Anleger mehr als ein Depot besitzen. Der Durchschnitt liegt bei etwas mehr als 2 Depots pro Person. Ich liege da mit meinen zwei Depots, die ich aktiv nutze, plus dem Depot für meine Vermögenswirksamen Leistungen also sogar noch über dem Schnitt.

Wie legt der deutsche Durchschnittsaktionär sein Geld an?

Anzahl Positionen

Eine Studie über 1,6 Millionen Depots aus dem Jahr 2015 kommt zu dem Ergebnis, dass Deutschlands Aktienanleger im Schnitt sechs Positionen in ihren Depots halten (Median: 3,5 Positionen). Auch bei der Consorsbank-Studie aus dem Jahr 2021 lagen durchschnittlich nur fünf verschiedene Aktien im Depot. Eine andere Analyse über Kunden einer deutschen Direktbank kommt ebenfalls auf nur durchschnittlich 7 Positionen pro Depot.

Ob eine geringe Anzahl Positionen aus Rendite-Risiko-Gesichtspunkten jetzt gut oder schlecht ist, kommt stark darauf an, welche Titel genau gehalten werden. Denn im Prinzip kann man mit einem einzigen ETF auf einen All-Country Index bereits die maximale Diversifikation erreichen. Und wer sowieso zwei Depots besitzt, nutzt diese möglicherweise auch unterschiedlich. Zum Beispiel mit einem langfristig orientierten Buy & Hold-Altersvorsorgedepot auf ETF-Basis und einem zweiten Trading-Depot für kurzfristige Wetten als Hobby-Investor. Die reine Zahl an Positionen sagt also wenig darüber aus, ob ein Anleger gut aufgestellt ist.

Anteil Aktien und Fonds inkl. ETFs

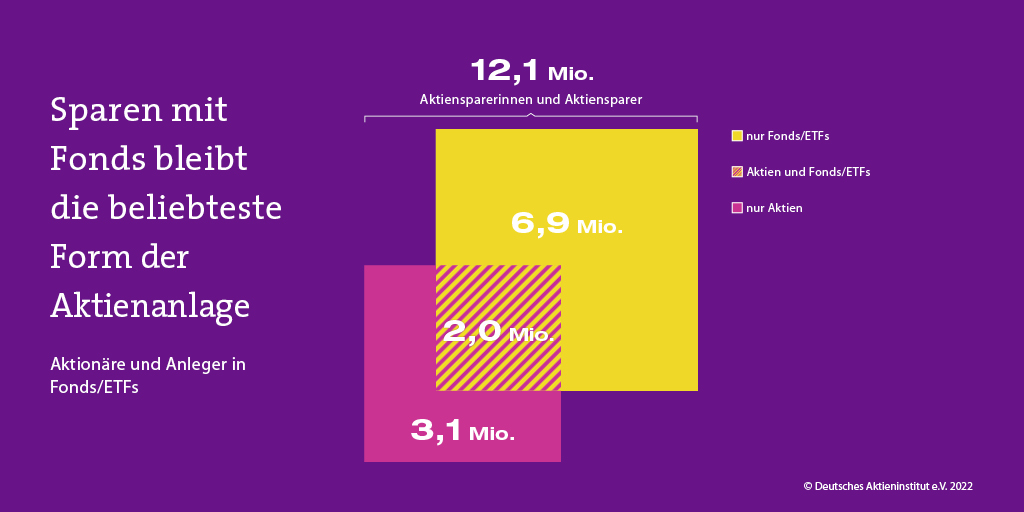

57% der Aktionäre investieren laut den DAI-Zahlen ausschließlich über Fonds bzw. ETFs. Demgegenüber stehen 26% der Anleger, die ausschließlich auf Aktien setzen. Der Rest kombiniert beide Anlageklassen. Schaut man sich statt der Zahl der Anleger die investierten Volumina an, sind Fonds ebenfalls beliebter. Laut EVS sind 37% des Nettowertpapiervermögens deutscher Haushalte in Aktien investiert, wohingegen 49% des Nettowertpapiervermögens in Fonds liegen. Reine Aktienfonds sind innerhalb dieser Kategorie am beliebtesten. Auf Anleihen oder andere Wertpapierprodukte wie Zertifikate entfällt nur ein vergleichsweise kleiner Anteil.

Eine neue Generation Anleger

Allerdings scheint es beim Anlageverhalten große Unterschiede zwischen den einzelnen Investorengruppen zu geben. Während jüngere Anleger und weibliche Anleger tendenziell eher auf ETFs und andere Fonds setzen, halten die älteren Investoren eher (schlecht diversifizierte) Einzelaktien.

Ausschnitt Consors-Studie:

Bei den unter 25-Jährigen stecken immerhin 35 Prozent in ETFs und weitere 16 Prozent in Fonds, bei Frauen unter 25 sind es sogar 41 Prozent in ETFs und 17 Prozent in Fonds. Zum Vergleich: Über 66-jährige Männer haben mit 27 Prozent die geringste Quote an Fonds- und ETFs und zugleich mit 67 Prozent die meisten Einzelaktien.

Andreas Höß, Matthias Fischer und Oliver Ristau in €uro: „Deutschland, deine Anleger: So investieren die Deutschen – Fünf Erkenntnisse“

Dass junge Anleger und Börsenneulinge den alten Hasen durchaus etwas über gute Investmentstrategien beibringen können, zeigt auch eine Studie, die das DIW vor kurzem für Trade Republic durchgeführt hat. Denn die Kunden des Neo-Brokers unterscheiden sich stark von Kunden anderer Banken und auch von etablierten Online-Brokern wie Consors:

- 70% der Trade Republic Nutzer, die an der Umfrage teilgenommen haben, sind unter 35 (unter allen deutschen Aktionären sind es weniger als 25%)

- Nur 15% sind weiblich (was halb so viel ist wie im deutschen Durchschnitt)

- 47% der Teilnehmer hatten vor der Depoteröffnung bei dem Neo-Broker noch gar nicht an der Börse investiert. Die Studie nennt diese Gruppe „novice investors“ („Börsenneulinge“)

- Insgesamt haben mehr als 80% der Befragten weniger als 5 Jahre Anlageerfahrung

- Im Schnitt investieren die Kunden 60% ihres Depots in Aktien und 26% in ETFs. 12% des Geldes bleibt als Cash auf dem Verrechnungskonto, während nur 2% in Derivate fließen.

- ETFs sind dabei für viele das absolute Einsteigerprodukt in den Aktienmarkt. Denn die Börsenneulinge investieren 31% ihres Portfolios in ETFs, während die erfahreneren Investoren bei Trade Republic nur auf ETF-Anteil von 22% kommen.

Und die Rendite?

In der Berichterstattung über die Ergebnisse der Trade Republic Studie wurde die im Vergleich zur absoluten Top-Performance des weltweiten Aktienmarkts 2021 (mit Renditen von >20%) dann doch gering erscheinende Rendite der befragten Nutzer von ca. 7% p.a. hervorgehoben. Nur 60% der Nutzer schafften es überhaupt, eine positive Rendite zu realisieren. Allerdings werden diese Werte von zwei Effekten beeinflusst, die sie meiner Meinung nach nicht wirklich aussagekräftig machen:

Zum einen wurde für Börsenneulinge die tatsächliche Rendite annualisiert indem die bisherige Rendite auf ein Jahr hochgerechnet wurde. Da viele der Trade Republic Nutzer noch gar nicht ein Jahr lang investiert waren, können also kurzfristige Schwankungen die errechnete Rendite schlechter aussehen lassen, als sie tatsächlich im Jahresverlauf gewesen wäre. Wenn jemand erst vor einer Woche angefangen hatte zu investieren und deswegen zum Zeitpunkt der Stichprobe mehr oder weniger zufällig auf Grund von Marktschwankungen im Minus stand, ist das noch kein belastbares Indiz für eine tatsächlich schlechte Anlagestrategie.

Die Studie enthält weitere Fakten, die diese Hypothese unterstützen: Investoren, die seit mindestens 12 Monaten an der Börse waren, schafften es nämlich zu 83% eine positive Rendite zu realisieren. Das waren etwa 18% der Studienteilnehmer, die im Median eine jährliche Rendite von 11,1% verzeichnen konnten. Das ist für das Jahr 2021 immer noch nicht großartig, aber auch nicht mehr so schlecht wie es auf der Oberfläche vielleicht aussah.

Der andere Effekt, der die Trade-Republic-Medianrendite 2021 schlechter erscheinen lässt als gedacht, liegt an einer nicht ganz kleinen Gruppe (mindestens 15% der betrachteten Nutzer) kurzfristiger Spekulanten. Diese liegen mit einer Rendite von 2% p.a. deutlich unter den Medianrenditen der anderen Gruppen, die bei 8,7% p.a. lag. Diese kurzfristig orientierten Investoren, die Trading eher als Hobby betrachten statt als langfristige Form der Altersvorsorge, waren trotz Bullenmarkt weniger erfolgreich.

Smartphone = geringere Rendite?

Trade Republic und anderen Smartphone-Brokern wird oft vorgeworfen, kurzfristiges Trading bewusst zu fördern und damit den Investoren schlussendlich zu schaden: Hin und Her macht Taschen leer. Man sieht in dieser Studie deutlich, dass es eine gar nicht so kleine Gruppe an Nutzern gibt, die genau so handeln und sich selbst damit die Rendite versauen. In einem Podcast bestätigte auch der Consors-Chef, dass seine Kunden, die ausschließlich über das Smartphone handeln, im Schnitt eine deutlich schlechtere Rendite (6% p.a.) haben im Vergleich zu Kunden, die sowohl über ihre Smartphone als auch über den Desktop auf den Broker zugreifen (11% p.a.). Gleichzeitig muss man Neo-Broker und Smartphone-Apps auch nicht verteufeln, denn die Anlageentscheidungen trifft immer noch der Mensch vor dem Handy.

Wichtig ist, was langfristig dabei rauskommt

Es würde mich sehr interessieren, die Rendite der Trade Republic-Börsenneulinge über einen längeren Zeitraum (idealerweise 10+ Jahre) weiter beobachten zu können. Bleiben die Neuaktionäre ihrer Investmentstrategie, die gut mit ihrem Risikoprofil zu übereinstimmen scheint, treu? Oder ändert sich die Strategie und Asset-Allokation (vielleicht auf Grund einer geänderten Risikobereitschaft) mit der Zeit? Häufig beobachte ich, dass zwar zunächst gut gestartet wird mit einem breit diversifizierten, kostengünstigen und passivem ETF-Portfolio. Ein Teil der neuen Aktionäre hat dann aber doch „Blut geleckt“ und schwenkt auf aktive Strategien und Einzelaktien um. Solange das Ergänzung und Hobby bleibt, getrennt von der Altersvorsorge, ist das auch kein Problem. Genau für solche Experimente eignen sich Zweitdepots bei kostengünstigen Neobrokern wie Trade Republic.

In der Ruhe liegt die Kraft: Wissenschaftliche Studien helfen, nicht zu aktiv zu werden

Wer sich von diesen Ansätzen aber langfristig eine Überrendite erhoffe und denkt, er könnte den Markt schlagen, der sollte sich besser noch ein paar mehr wissenschaftliche Studien zu Gemüte führen, bevor er oder sie aktiver Trader wird. Eine Studie, die ich in der Hinsicht sehr empfehlen kann, hat sich angeschaut, welche Charakteristika Investoren auszeichnen, die im Zeitraum bis 2017 (indirekt) in Crypto investiert haben (über Wertpapiere und Derivate). Die Wissenschaftler zeigen in ihrer Analyse, dass die Crypto-Investoren doppelt so häufig wie andere Investoren (mehrmals am Tag!) ihr Depot checken, mehr als viermal so viel traden wie der durchschnittliche Aktionär bei dieser Bank, mehr als doppelt so viele Positionen halten und mehr Investment Biases unterliegen. Mehr Rendite für ihr Portfolio haben sie mit diesem Verhalten aber nicht generiert, obwohl der Bitcoin-Preis im beobachteten Zeitraum sehr stark gestiegen ist.

Ich finde solche Studien zu den Charakteristika von Aktionären immer sehr spannend. Am Vergleich der Zahlen von der Consorsbank, Trade Republic und den Crypto-Investoren sieht man aber auch, dass die Unterschiede zwischen den verschiedenen Brokern selbst bei den vermeintlichen robusten sozio-demographischen Merkmalen und erst Recht beim Investitionsverhalten teilweise stark auseinandergehen, sogar innerhalb einer Bank. Es gibt also nicht den deutschen Durchschnittsaktionär, sondern viele verschiedene Anlegertypen.

Wahl zum Portfolio-Journal Finanzblogger des Jahres 2022

Genauso gibt es auch nicht den durchschnittlichen Finanzblogger, sondern hoffentlich für jeden den oder die richtige! Das Portfolio-Journal stellt in seiner aktuellen Ausgabe, die kostenlos zum Download zu Verfügung steht, daher 21 Finanzblogger vor, sodass sich die Leser ihren jeweiligen Liebling aussuchen können. Für den durchschnittlichen Leser des Portfolio-Journals, der laut Aussage des Chefredakteurs männlich (95%) und älter als 50 Jahre ist (75%) sowie über ein Anlagekapital von mehr als 50.000 Euro verfügt (85% bzw. 10% sogar über eine Million), sind hoffentlich auch einige neue Impulse dabei, denn viele Finanzblogs richten sich ja doch eher an Börsenneulinge.

Auch ich bin mit einem Interview dabei und freue mich natürlich, wenn du bei der an die Vorstellung der Blogger anschließende Wahl zum Finanzblogger 2022 für mich stimmen würdest. Hier geht es zur Abstimmung! Abstimmen kannst du bis 20. März.

Schau aber auf jeden Fall die Interviews mit den anderen Bloggern an, ob du dort vielleicht noch neue spannende Finanzblogs entdeckst. Hoffentlich können wir Blogger alle gemeinsam auch in Zukunft noch viel mehr Menschen davon überzeugen, dass Börse Spaß machen kann und Investieren für die Altersvorsorge wichtig ist. Dann wird der durchschnittliche deutsche Aktionär hoffentlich bald gar nicht mehr so anders sein als der durchschnittliche Deutsche.

Welche Statistik über Aktionäre hat dich am meisten überrascht? Wie stehst du selbst im Vergleich zum Durchschnitt da? Was könnte dabei helfen, noch mehr Menschen zu Aktionären zu machen?

Hab mal durch das PDF geschaut, ein paar kannte ich noch gar nicht.

Stand jetzt ist dein Blog zusammen mit Geldmarie das Einzige gänzlich ohne Affiliate/Coaching 😀

Tim Schäfer natürlich außer Konkurrenz

Überraschenderweise waren für mich sogar auch noch ein paar neue Blogs dabei, die ich mir jetzt erstmal in Ruhe anschauen werde. Immer gut, neue Inspiration zu bekommen. Erstaunlich fand ich, dass sich fast alle Blogger explizit an Finanzanfänger wenden. Wir haben wohl doch alle einen gewissen missionarischen Eifer 😉

Viele Grüße

Jenni

Eine Ahnung, wie viele Trades der durchschnittliche Aktionär pro Jahr macht? konnte dazu leider nichts finden ..

Leider nein, dazu habe ich in meiner Recherche auch nichts gefunden. Wahrscheinlich ist die Zahl sehr gering, da viele ETF-Sparplan-Investoren kaum aktiv traden. Nur wenige Aktionäre sind wirklich aktiv mit mehreren Trades pro Monat dabei, meiner Einschätzung nach.