Welchen Anteil deines Nettos solltest du sparen? // Kritik der 50-30-20 Regel

Nicht jeder hat wie ich FIRE (Financially Independent, Retired Early) als Ziel. Doch die meisten Menschen möchten trotzdem einen finanziell abgesicherten Lebensabend. Dass wir jüngere Menschen auf eine Rentenlücke zusteuern ist bekannt. Doch was genau dagegen tun? Konkret stellt sich immer wieder die Frage: Wie viel Prozent meines Nettogehalts sollte ich sparen?

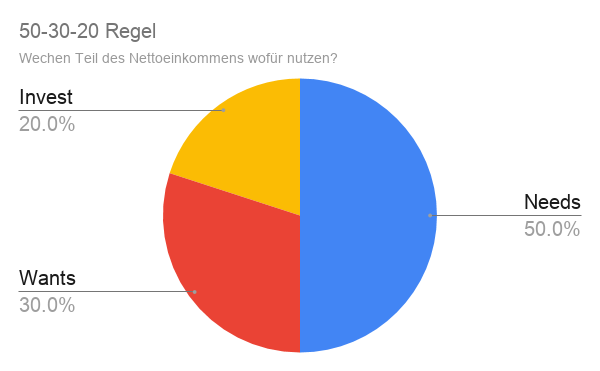

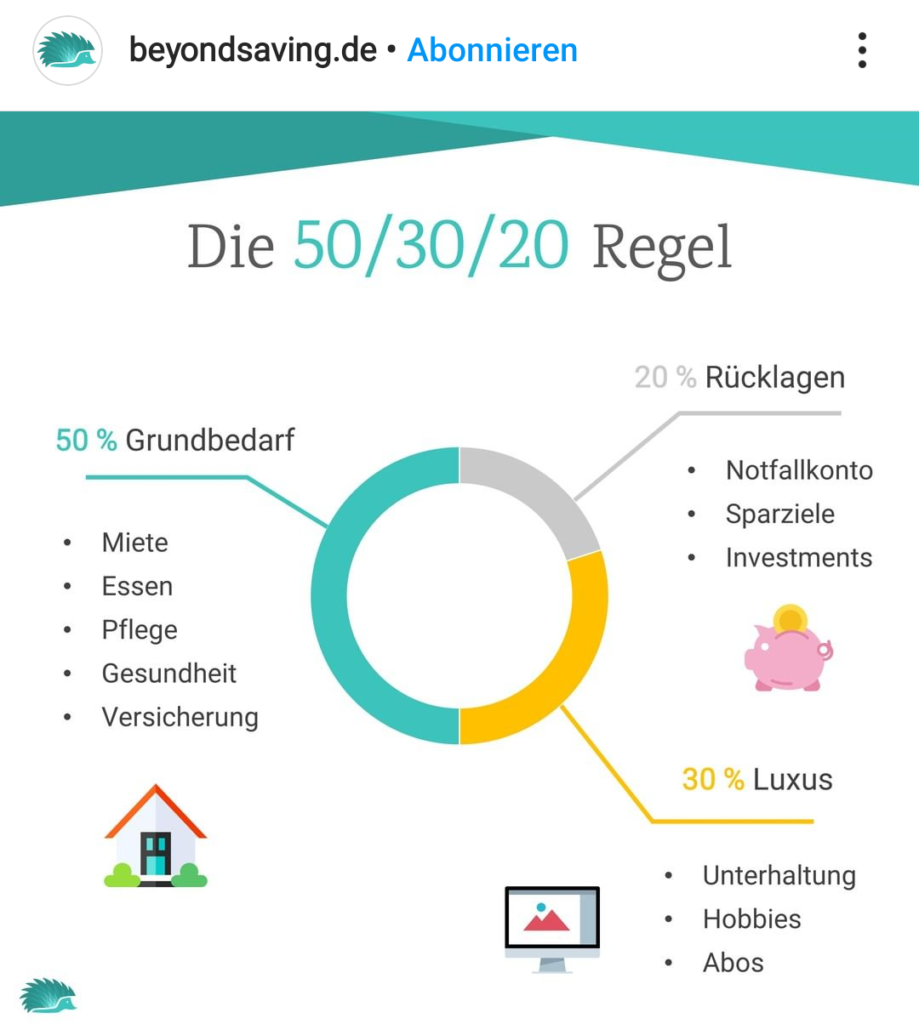

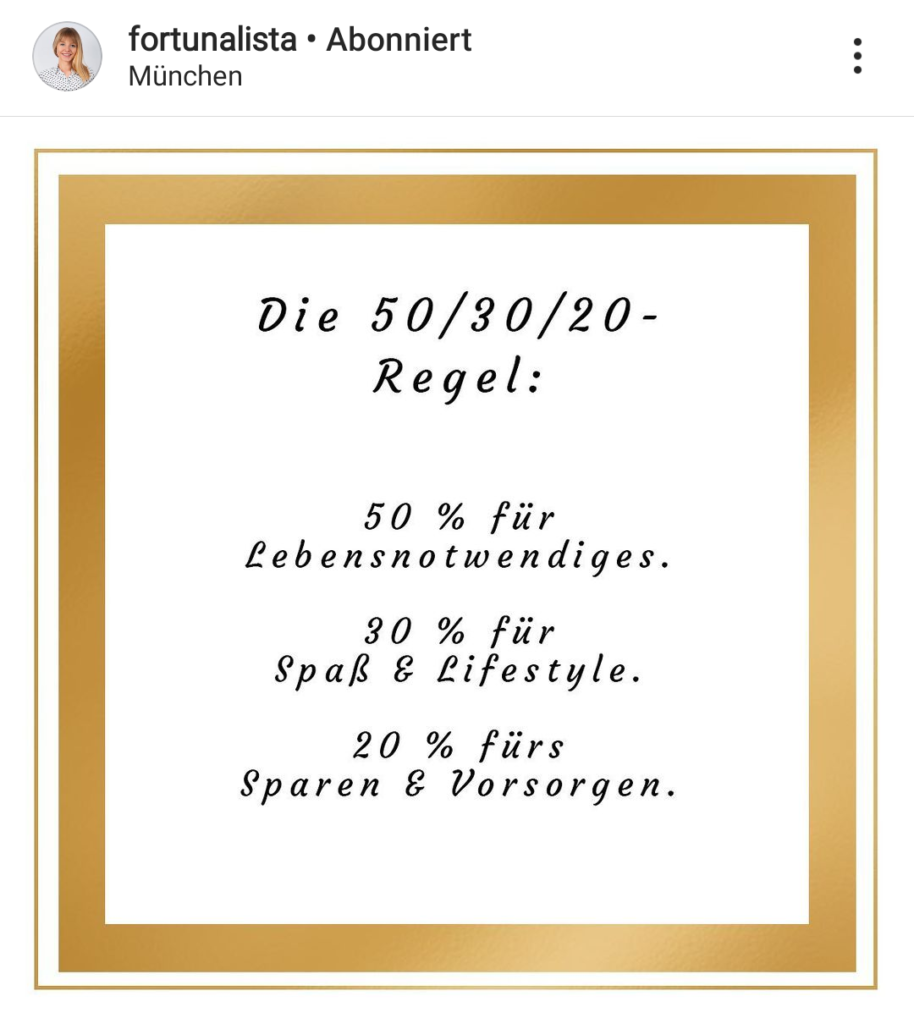

Finanzblogger rund um die Welt empfehlen in diesem Zusammenhang so gut wie immer die sogenannte 50-30-20 Regel. Die amerikanische Politikerin und promovierte Juristin Elizabeth Warren hat diese Faustregel in einem Buch, das sie zusammen mit ihrer Tochter geschrieben hat, bekannt gemacht. Die Regel sagt folgendes:

50-30-20 Regel

- 50% des Nettoeinkommens für „Needs“ ausgeben

- Miete

- Nebenkosten

- andere lebensnotwendige Dinge

- 30% des Nettoeinkommens für „Wants“ ausgeben

- Urlaub

- Shopping

- Restaurantbesuche etc.

- Die restlichen 20% des Nettoeinkommens sparen und investieren

Doch je nachdem, ob man die Originalquelle liest oder andere Artikel, die sich an der 50-30-20 Regel orientieren, zählen ganz unterschiedliche Dinge in die verschiedenen Kategorien. Schuldentilgung z.B. zählt Elizabeth Warren zur Kategorie „Need“, aber alle freiwilligen Sondertilgungen zählen zum 20%-Sparziel. Manche zählen auch Versicherungen wie eine Berufsunfähigkeitsversicherung zum Sparblock. Die Sparrate für den nächsten Urlaub oder eine besonderes Designer-Möbelstück hingegen zählt in den allermeisten Fällen in die „wollen“ und nicht in die „sparen“ Kategorie.

Auch Kosten für Lebensmittel werden oft noch einmal unterschieden zwischen jenen, die tatsächlich zum Überleben notwendig sind und den Luxusausgaben. Im praktischen Alltag ist sowas aber eher schwierig zu unterscheiden oder wäre als echte Budget-Regel ziemlich kompliziert umzusetzen. Wer dividiert schon jeden Einkaufszettel auseinander, nur um die Packung Schokobons oder die Flasche Wein in eine separate Budgetkategorie zu rechnen? Die 50-30-20 Regel ist eher als eine grobe Orientierung geeignet.

20% Sparen – zu viel oder zu wenig?

Doch wenn ich tatsächlich 20% meines Nettogehalts spare – reicht das dann auch aus, um die Rentenlücke zu schließen? Für viele Menschen erscheint ein Sparanteil von 20% z.B. auf Grund von hohen Mieten wiederum utopisch hoch. Reicht vielleicht doch auch weniger? Mit diesen Fragen habe ich mich ein bisschen beschäftigt und kann daher sagen: Es kommt darauf an! 😉

Ich habe die 20%-Regel für zwei Konstellationen unter die Lupe genommen:

- Eckrentnerin mit durchschnittlichem Gehalt in jedem Arbeitsjahr ihres Arbeitslebens

- Gutverdienerin mit Gehalt deutlich über der Beitragsbemessungsgrenze der Rentenversicherung am Ende der Karriere

Die Eckrentnerin

Der sogenannte Eckrentner hat am Ende seiner Arbeitszeit genau 45 Rentenpunkte angesammelt. Das heißt, diese Person hat jedes Jahr seines 45-jährigen Arbeitslebens immer genau das Durchschnittsgehalt verdient, mit dem die deutsche Rentenversicherung rechnet. Eine 22-jährige Berufseinsteigerin (z.B. mit Bachelorabschluss) – nennen wir sie Nina – würde direkt zum Start 38.901€ Bruttojahresgehalt bzw. ungefähr 2.062€ netto pro Monat verdienen.

Laut Statista verdienen Fachinformatiker im 1. Jahr nach Abschluss der Ausbildung durchschnittlich 39.161€ Bruttojahresgehalt. Es ist also nicht immer ein Studium notwendig, um dieses Einstiegsgehalt zu erreichen. Aber natürlich sind 39.000€ Jahresgehalt für viele 22-Jährige auch ziemlich weit weg, das ist mir bewusst.

Unsere beispielhafte „zukünftige Eckrentnerin“ Nina liegt mit diesem guten Einstiegsgehalt ziemlich genau auch im deutschlandweiten Durchschnitt aller deutschen Arbeitnehmern ohne Kinder. Wer Vollzeit arbeitet, verdient in Deutschland im Schnitt 47.928€ brutto pro Jahr oder ca. 400€ mehr Netto als der allgemeine Durchschnitt.

Für die Beispielrechnung nehmen wir jetzt an, dass die Eckrentnerin Nina keine signifikanten Gehaltssteigerungen mehr erreichen kann für den Rest ihres Arbeitslebens. Ihr Gehalt bleibt immer genau auf dem Durchschnittsniveau, sodass sie jedes Jahr genau einen Rentenpunkt gutgeschrieben bekommt. Mit 67 geht sie mit 45 Rentenpunkten, die aktuell jeweils 34,19€ pro Monat (Westdeutschland) wert sind, in Rente. Ihre Rente beträgt also ca. 1.500€ brutto, die (aktuell noch nicht, aber in der Zukunft) voll versteuert werden müssen. Nehmen wir an, dass Nina immer gesetzlich krankenversichert war und daher jetzt in der Krankenversicherung der Rentner ist, erhält sie nach Steuern und Sozialabgaben eine monatliche Nettorente von ca. 1.200€. Das entspricht ca. 60% ihres vorherigen Nettoeinkommens von 2.000€.

Ninas Rentenlücke

Wie groß ihre Rentenlücke ist, hängt davon ab, welchen Anteil ihres Gehalts sie vorher gespart hat. Anders ausgedrückt: welchen Anteil ihres letzten Nettoeinkommens braucht sie tatsächlich für ihren gewünschten Lebensstandard? Wenn sie bereits vor Renteneintritt immer mit 1.200€ (also 60% ihres Gehalts) pro Monat auskam, hätte sie keine Rentenlücke.

In der Regel wird bei Rentenrechnungen empfohlen, mit 80% des letzten Nettoeinkommens zu rechnen. Ich persönlich würde diese Empfehlung abwandeln und nach Möglichkeit mit 100% der Nettoausgaben rechnen. Wer 20% seines Einkommen spart, also 80% ausgibt, kommt wieder auf das gleiche Ergebnis wie die landläufige Empfehlung. Spare ich aber mehr oder weniger als 20%, gebe also einen größeren oder kleineren Anteil meines Nettogehalts aus, hat dies Einfluss auf meine tatsächliche Rentenlücke.

Exkurs: Was ist mit Inflation?

Bevor wir zu den Ergebnissen kommen, noch ein kurzer Kommentar zur Inflation. Alle Berechnungen in diesem Artikel wurden ohne Inflation gerechnet. Dabei habe ich die Inflation nicht ignoriert, sondern nur aus allen Rechnungen „herausgekürzt“. Dahinter steckt die Annahme, dass alle Gehälter und Renten immer mindestens mit der Inflation erhöht werden. Man muss wissen: Dies ist eine sehr optimistische Annahme!

Ich habe schon in meinem Rentenartikel auf die Statistiken der Bundeszentrale für politische Bildung verlinkt, die zeigt: Seit 2000 sind die Reallöhne in Deutschland eher stagniert und gesunken und nicht gestiegen! Da aber die Inflation der Zukunft schwer vorauszusagen ist, muss hier irgendeine Annahme her. Ich habe mich bewusst für eine (ggf. unzulässige) Vereinfachung entschieden.

Genauso sind alle angegebenen Renditen immer „Rendite vor Inflation“, was sehr wichtig zu beachten ist! Denn die weit verbreiteten „7-10% p.a. Rendite mit Aktien“ sind immer vor Steuern und Inflation.

Ergebnis für die Eckrentnerin: Welche Sparrate ist genug?

Die gute Nachricht: Wer 45 Jahre lang immer 20% seines Gehalts für die Altersvorsorge spart, der hat auf jeden Fall genug Geld, um seine Rentenlücke zu schließen. Dafür ist die Rendite, mit der das gesparte Geld investiert wird, fast schon egal. Allerdings definiere ich in die 20% hier keine Risiko-Versicherungen wie eine Berufsunfähigkeit ein – und erst recht nicht die „Sparrate“ für Konsum wie den nächsten Urlaub. 20% Sparrate sind hier ausschließlich für die Altersvorsorge und nicht z.B. für die Abzahlung von Studien- oder Konsumkrediten vorgesehen.

Die Dagobert Duck Methode mit dem Geldspeicher

Selbst wenn man die Sparrate jeden Monat in einem Umschlag steckt und in seinen Tresor legt, wo das Geld von der Inflation aufgefressen wird, hat man am Ende noch genug Geld für den Ruhestand übrig. Das liegt einerseits daran, dass der tatsächliche Bedarf natürlich auch nur bei 80% des Nettoeinkommens liegt (20% werden ja gespart). Die Umschläge mit den Sparraten aus der Anfangszeit des Berufsleben sind durch die Inflation nicht mehr viel wert, dafür hat man aber 45 Mal 12 = 540 Umschläge in seinem Tresor liegen, die für voraussichtlich 25-30 Jahre Rente reichen müssen. Man kann also mehr als einen Umschlag pro Monat nutzen, um seine 60%-des-Nettos-gesetzliche-Rente mit dem Ersparten auf 80% des Nettogehalts aufzustocken.

Nun hoffe ich sehr, dass niemand tatsächlich vorhat, sein Geld so völlig ungeschützt von der Inflation zu sparen. Wer weiß, wie sich die Inflation zwischendurch mal entwickelt – auch 7% Inflation sind für unsere Großeltern- und Elterngeneration völlig normale Werte gewesen. Es gibt durchaus auch noch Großeltern, die die Hyperinflation und Währungsreform vor dem 2. Weltkrieg miterlebt haben.

Das Beispiel habe ich nur gewählt, um zu zeigen, dass bei einem Sparzeitraum von 45 Jahren und einer Sparrate von 20% des Nettoeinkommens so gut wie nichts schiefgehen kann, wenn man sein Geld halbwegs ordentlich anlegt.

Auch mit geringeren Sparraten ist das Schließen der Rentenlücke möglich

Für den statistischen Durchschnittsverdiener mit 2.000€ netto pro Monat sind 20%, also 400€, ziemlich viel Geld. Das wird für viele nicht realistisch sein. Allerdings muss man gar nicht unbedingt so viel sparen, um seine Rentenlücke zu schließen. Dafür muss allerdings eine bessere Rendite her.

Wer es schafft, sein Geld mit einer realen Rendite von 0% anzulegen (Inflationsausgleich), der kann seine Sparrate auf 15% herunterschrauben und schafft es trotzdem, seine Rentenlücke zu schließen. Und das, obwohl der eigene Bedarf somit ja auf 85% des Nettoeinkommens gestiegen ist. Allerdings sollte man dieses Ergebnis nicht zu optimistisch bewerten. Denn wo bekomme ich heute noch eine sichere Realrendite von 0%? Das gute alte Sparbuch oder Tagesgeldkonto bietet diese Möglichkeiten nicht. Auch Renten- und Lebensversicherungen schaffen dies heute nicht mehr, ohne auf Wertpapiere zu setzen. Es führt auch für eine Realrendite von 0% kein Weg am Aktienmarkt vorbei. Allerdings muss man bei 45 Jahren Sparzeitraum und 15% Sparrate definitiv nicht bei Tesla- oder Wirecard-Spekulationen mitmachen.

Wer bereits mit 22 Jahren anfängt, immer 10% seines Nettoeinkommens in ein breit diversifiziertes Wertpapierportfolio zu investieren, sollte damit eine reale Rendite von 3% p.a. nach Inflation und Steuern locker erreichen können. Bei dieser Rendite reicht dann auch eine Sparrate von 10% also ca. 200€ pro Monat aus, um die Rentenlücke innerhalb von 45 Jahren zu schließen.

Reality Check I

Einige Leser werden sich jetzt wahrscheinlich denken, schön für die 22-jährige Nina, die zum Berufseinstieg schon so klug war, sich mit Finanzen zu beschäftigen und direkt mit dem Investieren anzufangen. Das Kind ist bei dir schon in den Brunnen gefallen, weil du nicht mehr 22 bist? Oder du musstest beim Berufseinstieg zunächst Studienschulden wie BaFöG zurückzahlen und konntest daher nicht sparen und investieren?

Da die obige Rechnung natürlich stark davon profitiert, dass der Anlagezeitraum extrem lang ist, habe ich mir auch noch ein zweites Beispiel angeschaut: Nehmen wir an, dass die 37-Jährige Lisa außer einem Notgroschen bisher noch nicht gespart oder investiert hat. Aber auch sie hat ja noch 30 Jahre bis zur Rente vor sich, was eine ziemliche lange Zeit ist.

30-jähriger Spar- und Anlagezeitraum

Wenn Lisa ihr Geld einfach in den Tresor legt und die Inflation es langsam auffressen lässt, wird das nichts mehr mit einem finanziell abgesicherten Ruhestand. Entscheidet sie sich für eine geringe Beimischung von renditestärkeren Anlageklassen und realisiert daher eine Realrendite von 0%, passt die 20%-Sparen-Regel ganz gut. Noch besser wäre es aber, ihre Investments auf eine reale Rendite von 3% auszurichten, denn dann reicht auch eine Sparrate von 15% ihres Nettoeinkommens. Wenn sie hingegen 30 Jahre lang nur 10% spart, muss die Rendite schon sehr gut sein, damit es bei der Rente nicht eng wird. Erst ab 6,5% realer Rendite nach Steuern und Inflation, also wahrscheinlich so 9-11% nominaler Rendite pro Jahr, geht dieser Finanzplan noch auf. Vielleicht hat Lisa ja Glück, und gerade am Anfang ihres Sparzeitraums gibt es lauter Aktienjahre wie 2019 mit 20-25% Rendite.

Wer also ab jetzt noch 30 Arbeitsjahre vor sich hat bis zur Rente und heute bis auf den Notgroschen nicht viel angespart hat, der sollte lieber eine Sparrate deutlich über 10% anstreben. Jedes Jahr, dass man früher anfängt und jeder Prozentpunkt helfen weiter!

Reality Check II

Die in diesen beiden Beispielen bei Nina und Lisa verwendeten Annahmen zum Rentenniveau (und zur Lohnentwicklung, siehe gelber Kasten) sind als eher optimistisch einzustufen. Beide erhalten in der Rechnung 60% ihres Nettoeinkommens als Altersrente. Das ist heute durchaus eine realistische Annahme für Neurentner, die ihr Leben lang durchschnittlich verdient haben. Doch das Rentenniveau sinkt seit Jahren kontinuierlich ab.

Die Bundesregierung hat sich selbst als Ziel gesetzt, das Netto-Rentenniveau vor Steuern bis 2030 auf höchstens 43% fallen zu lassen (mehr dazu hier). Rechnet man dies grob in ein Nettoeinkommen nach Steuern um, sind statt der oben angenommenen 60% eher 53% oder weniger realistisch für Normalverdiener. Nimmt man diese zukünftige Absenkung des Rentenniveaus in die Rechnung auf, ist bei einer Sparrate von 15% über 30 Jahre eine Rendite von über 4% notwendig, um die Rentenlücke zu schließen. Nicht unmöglich, aber nicht mehr so komfortabel wie die 3% Realrendite-Annahme.

Exkurs: Umrechnung des Portfoliowerts in eine lebenslange Rente mit der 4%-Regel

Für FIRE in jungen Jahren, wie ich es mit 45 anstrebe, sehe ich die 4% Regel kritisch. Die Regel sagt stark vereinfacht, dass 4% des Portfoliowerts jedes Jahr entnommen werden können, ohne dass man jemals pleite geht.

Für die Umrechnung eines Wertpapierportfolios in eine „lebenslange“ Rente für einen tatsächlichen Rentner eignet sich diese Regel aber in diesem Fall ganz gut. Denn die der 4% Regel zu Grunde liegenden wissenschaftlichen Studien betrachten einen 30-Jahreszeitraum, in dem das Portfolio mit möglichst geringer Wahrscheinlichkeit unter Null fallen soll.

Für einen 67-Jährigen Neurentner ist das in den meisten Fällen eine realistische Annahme für die verbleibende Lebenserwartung. Georg von finanzen-erklaert.de hat zu diesem Thema einen sehr lesenswerten Artikel inkl. Simulation geschrieben.

Fluch und Segen eines hohen Gehalts

Wer oberhalb der Beitragsbemessungsgrenze der Rentenversicherung verdient, wird auf keinen Fall 60%, wahrscheinlich auch nicht 53%, sondern einen nur noch deutlich geringeren Teil seines vormaligen Nettoeinkommens aus der gesetzlichen Rente abdecken können. Gerade wenn das Gehalt nicht, wie bei den Beispielen Nina und Lisa, im Zeitverlauf relativ konstant ist, sondern im Laufe der Karriere deutlich ansteigt, sieht die Rechnung doch ziemlich anders aus. Denn die 20%, die ich von meinem Einsteigergehalt mit Mitte 20 gespart habe, haben zwar lange Zeit, durch Zinseszinseffekte zu wachsen, schrumpfen dafür im Vergleich zum Nettoeinkommen-kurz-vor-der-Rente aber auch oft deutlich zusammen.

Die Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung liegt 2020 bei 82.800€. Das prozentuale Rentenniveau ist immer durch diesen Maximalwert begrenzt. Eine Führungskraft in Hessen verdient laut Statista durchschnittlich 101.171€ brutto pro Jahr. Das entspricht 122% der BBG. Für die 22% Gehalt oberhalb der Grenze fallen zwar keine Rentenversicherungsabgaben an (mehr Netto vom Brutto), aber dafür gibt es dafür auch keine Rentenansprüche. Während der Eckrentner genau einen Rentenpunkt pro Jahr sammelt, können Gutverdiener über der BBG maximal ca. 2 Rentenpunkte pro Jahr sammeln. Rechnet man dies mit dem aktuellen Rentenwert von 34,19€ um, liegt die maximal mögliche Bruttorente aktuell also bei etwas über 3.000€ pro Monat bzw. 37.000€ pro Jahr. Ein kleiner Unterschied zu dem Vor-Renten-Bruttoeinkommen von unserer durchschnittlichen hessischen Führungskraft von 101.171€! Wer über der BBG verdient muss umso mehr privat für das Alter vorsorgen (sparen und investieren).

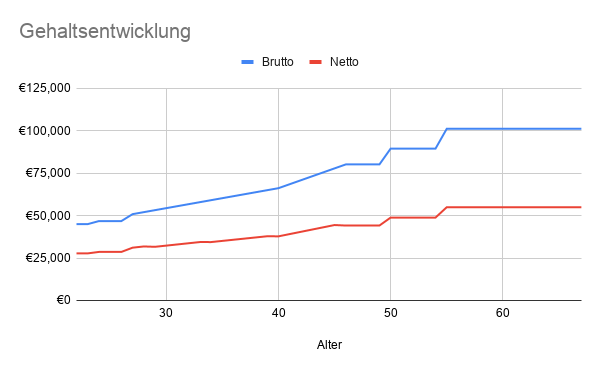

Die Gutverdienerin

Ich habe mir für die Analyse eine fiktive Gutverdienerin ausgedacht, die bereits mit einem überdurchschnittlichen Gehalt von 45.000€ pro Jahr in den Beruf einsteigt. Nennen wir sie Kira. Durch zwei Jobwechsel in den ersten Jahren kann sie die ersten Gehaltserhöhungen erreichen. Sie arbeitet einige Zeit in einem Unternehmen, dem es super geht, sodass ihre jährliche variable Gehaltskomponente jedes Jahr deutlich höher als die Inflationsrate ausfällt. Mit Mitte 40 wechselt sie noch einmal das Unternehmen und kann als Führungskraft und Expertin auf ihrem Gebiet einen weiteren Gehaltssprung über die BBG verhandeln. Im neuen Unternehmen klettert sie bis Mitte 50 noch mehrmals die Karriere- und Gehaltsleiter hoch. Als letztes Gehalt habe ich die oben genannten 101.171€ angenommen. Inflation ist, wie oben erläutert, überall herausgekürzt.

Folgt Kira dem Beispiel von Normalverdienerin Nina und spart über ihre 45-jährige Karriere immer 10% ihres Gehalts wird sie bei einer angenommenen realen Rendite von 3% vor einer Rentenlücke von fast 1.000€ pro Monat stehen! Denn ihrem letzten Nettogehalt von ca. 55.000€ stehen „nur“ eine (eigentlich sehr üppige) gesetzliche Rente von netto ca. 24.000€ entgegen. Die privat angesparten Investitionen (10% von jedem Gehalt) reichen aber nicht aus, diese große Lücke zu schließen. Auch die Annahme einer realen Rendite von 5% halbiert die Lücke nur, schließt sie aber noch nicht. Dadurch, dass sich Kira im Laufe ihres Arbeitsleben der Lifestyle-Inflation voll hingibt, steigt ihr Bedarf an Einkommen in der Rentenzeit mit jeder Gehaltserhöhung weiter an. Das fleißig zurückgelegte Investitionskapital von früher kann hier nicht mehr Schritt halten.

Ergebnis für die Gutverdienerin: Welche Sparrate ist genug?

In meinen für diesen Artikel angestellten Überschlagsrechnungen, die Steuern allerdings nur sehr grob einbeziehen (Steuerklasse 1, keine Kinder, gesetzliche Krankenversicherung mit 0,9% Beitrag), müsste Kira 45 Jahre lang über 16% jedes Gehalts sparen und investieren, um mit 3% Realrendite am Ende ihre Rentenlücke schließen zu können. Die 50-30-20-Regel ist für Gutverdiener, die früh mit dem Investieren anfangen, also tatsächlich kein schlechter Rat für eine finanziell erfolgreiche Zukunft.

Und für einen Zeitraum von 30 Jahren?

Auch für das Beispiel Kira habe ich mir noch einmal angeschaut, was sich verändert, wenn erst mit 37 Jahren mit dem Sparen und Investieren angefangen wird. Die schlechte Nachricht: Selbst eine Sparrate von 20% könnte hier am Ende zu einer Rentenlücke führen. Rechnerisch müssten ca. 22% des Gehalts für die letzten 30 Jahre des Arbeitslebens gespart und mit 3% Rendite investiert werden. Bei einer 20%-Sparrate würde erneut eine Realrendite über 4% benötigt, um die Rentenlücke noch zu schließen. Auf keinen Fall unmöglich zu schaffen, aber definitiv mit etwas mehr Risiko behaftet. Wer bis 37 nicht wirklich gespart hat, jetzt aber von heute auf morgen von 3.000€ netto ganze 600€ zurücklegen soll, der empfindet das wahrscheinlich als ziemlich starke Einschränkung bzw. Verzicht. Gibt es keine andere Lösung?

Reality Check III

Ich kenne zwar einige Leute, die ihr Geld gut und gerne ausgeben. Aber 43.000€ Ausgaben pro Jahr als Einzelperson (wie Kira bei 22% Netto-Sparrate und ca. 100.000€ Bruttogehalt in diesem Beispiel) ist echt eine ganze Menge Geld. Das muss man erstmal schaffen! Man kann Gutverdienern nur wünschen, dass sie bei Gehaltserhöhungen schaffen, ihre prozentuale Sparrate zu erhöhen, nicht nur ihre absolute Sparrate.

Wenn Kira von jeder Gehaltserhöhung die Hälfte spart und investiert und nur die Hälfte auf ihr Konsumbudget aufschlägt, liegen ihre Ausgaben zu Rentenbeginn bei 41.500€ und ihre Sparrate bei ca. 24%. Also nur 115€ bzw. 3% weniger Monatsbudget in der Rente als bei Annahme einer konstanten Sparrate. Der große Vorteil bei diesem Vorgehen: Kira kann mit einer anfänglichen Sparrate von 11,5% im Alter von 37 Jahren anfangen!

Das Beispiel geht natürlich nur auf, weil Kira in den 30 Sparjahren ihr Gehalt noch um fast 40% steigern kann. Auf solch eine Annahme sollte man seinen Altersvorsorgeplan natürlich nicht aufbauen! Ich hoffe stattdessen, dass dieses Beispiel zeigt, dass das „Altersvorsorge-Kind“ nicht unbedingt schon in den Brunnen gefallen ist, auch wenn man erst mit Ende 30 mit dem Investieren anfängt und sich anfangs hohe Sparrate einfach nicht leisten kann! Wer allzu starke Lifestyle-Inflation vermeidet und seine Sparrate kontinuierlich erhöht, kann noch viel aufholen.

Fazit I: Was taugt die 50-30-20 Regel nun?

Kurze Antwort: 20% des Nettos Sparen und Investieren ist immer eine gute Idee! Auch 10% Sparrate sind aber für den Anfang schon wertvoll. Gutverdiener müssen aber auch prozentual mehr sparen.

Lange Antwort:

Achtung – Worte der Warnung

Die Rechnungen, die diesem Artikel und dem folgenden Fazit zu Grunde liegen, berücksichtigen einige sehr wichtige Faktoren nicht, z.B. Unterbrechungen der Erwerbsbiographie durch Elternzeit, Pflege, Arbeitslosigkeit. Auch veränderte Einnahmen- und Ausgabensituationen durch Kinder, Heirat und Steuereffekte bleiben unberücksichtigt. Andererseits wurden alle anderen möglichen Einnahmen in der Rente wie Betriebsrenten oder Vermögen, z.B. durch Erbe, nicht einbezogen. Bei wem es im Alter knapper wird, muss sich manchmal mit einem niedrigeren Ausgabenniveau arrangieren. Manchmal reduzieren sich die Ausgaben aber im Zeitverlauf auch automatisch, z.B. weil die eigene Gesundheit keine großen Reisen mehr zulässt. Zuletzt lässt sich natürlich auch die akzeptierte Pleitewahrscheinlichkeit bei Anwendung der 4%-Regel im Alter hochschrauben, um die Rentenlücke zu schließen. Das Geld muss ja nicht zwingend „für immer“ reichen.

Daher ist die Aussagekraft der Analyse automatisch begrenzt. Aber es geht ja auch nur darum, zu überprüfen, ob die 50-30-20-Faustregel als Faustregel taugt. Mehr als eine grobe Orientierungshilfe ist diese Regel sowieso nicht.

Für Normalverdiener, die (hoffentlich) noch auf ein einigermaßen ausreichendes gesetzliches Rentenniveau vertrauen können, reichen auch 10% Sparrate aus. Vorausgesetzt, man fängt wirklich früh mit dem Investieren an!

Wer sich ohne große finanzielle Rücklagen schon in der Mitte des Berufslebens befindet, sollte mindestens 15% für die Altersvorsorge sparen und investieren. Die 50-30-20-Regel ist – wie fast alle Finanzliteratur – wahrscheinlich auf diese Zielgruppe von Menschen zwischen 30 und 40 ausgerichtet. Wenn man weiß, dass manche Ratgeberartikel auch noch andere Arten des Sparens (wie Kreditrückzahlung, BU-Versicherung) in den 20%-Anteil einrechnen, dann bietet diese 50-30-20-Regel meiner Meinung nach eine gute Orientierung für einen idealen Sparanteil vom Netto.

Gutverdiener sollten diese Faustregel meiner Meinung nach eher nicht anwenden. Das gewünschte Ausgabenniveau in der Rente beeinflusst die eigene Finanzplanung maßgeblich. Wie viel Lifestyle-Inflation will ich mir im Laufe der Zeit gönnen? Die gesetzliche Rente trägt für Gutverdiener kaum etwas bei. Während relativ klar ist, dass der „Eckrentner“ als Durchschnittsbürger immer im Fokus der Politik stehen wird, kann der Gutverdiener nicht unbedingt auf staatliche Reformen hoffen, die seine Altersvorsorge „retten“. Man weiß nie, was passiert.

Fazit II: Es führt kein Weg am Aktienmarkt vorbei

Ich habe keine Glaskugel und für diesen Artikel auch nur sehr grobe Überschlagsrechnungen (ohne Wahrscheinlichkeitssimulationen) angestellt. Die individuellen Lebens- und Steuersituationen und die von Jahr zu Jahr um den Mittelwert schwankenden Renditen, ggf. auch eine überraschende Entwicklung bei der Inflation, könnten zu gänzlich anderen Ergebnisse führen.

Was alle Altersvorsorgepläne aber gemeinsam haben ist, dass sich niemand eine negative oder Nullrendite seiner Investment erlauben kann. Daher führt aus meiner Sicht kein Weg an der Altersvorsorge mit Aktien bzw. ETFs vorbei!

Ja, ich habe das bewusst doppelt und fett geschrieben, weil es so wichtig ist!

Kanntest du die 50-30-20 Regel? Orientierst du dich daran? Wie hoch ist deine Sparrate für die Altersvorsorge? Schaffst du es, nur 50% deines Nettoeinkommens für die „lebensnotwendigen“ Dinge wie Miete auszugeben? Welche Sparrate hättest du gerne? Hast du schon einen Plan entwickelt, wie du deine Sparrate im Zeitverlauf erhöhen kannst? Wie viel Lifestyle-Inflation gönnst du dir bei Gehaltserhöhungen? Kennst du deine Rentenlücke?

Wieviel Rendite brauche ich bei gegebener Sparquote & zeitlichem Horizont? Diese Berechnung hat mir gut gefallen, quasi die Fire Formel mal nach r aufgelöst. Auf diese Weise wird einem recht schnell klar, dass es ohne Aktien in der heutigen Zeit nicht geht.

Danke für den tollen, ausführlichen Artikel, der hat sicherlich einiges an Zeit gekostet, ihn zu schreiben! 🙂

Hallo Jenni,

ich frage mich gerade Gutverdiener nicht nur mehr sparen müssen, sondern auch die einzigen sind die das tatsächlich auch können.

Zwar lässt sich das Einkommen theoretisch unendlich steigern, die Kosten allerdings haben eine Untergrenze wenn man nicht im Zelt schläft und sich vom Schrebergarten ernährt.

Beim Statistischen Bundesamt gibts da einige Publikationen zu – siehe https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Einkommen-Konsum-Lebensbedingungen/Konsumausgaben-Lebenshaltungskosten/_inhalt.html

Es scheint, das bei kleinen Einkommen nichts zum Sparen bleibt und relevante Sparquoten ab 10% erst ab 2000€ Netto möglich scheinen, dann natürlich schnell steigend – https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Einkommen-Konsum-Lebensbedingungen/Einkommen-Einnahmen-Ausgaben/Tabellen/liste-haushaltsnettoeinkommen.html

Vielleicht wäre dieses Thema – Sparquoten,Lebenshaltungskosten und Einkommen mal einen zukünftigen Blogartikel wert?

Viele Grüße, Andre

Hallo Andre,

danke für deine Impulse! Du hast da auf jeden Fall Recht, dass es mit geringeren Einkommen auch schwieriger ist, zu sparen. Da habe ich leider auch keine Patentlösung für!

Viele Grüße

Jenni

Hallo Jenni,

zählen zu der allgemeinen Sparrate denn auch Riesterverträge o.ä. und eine betriebliche AV oder nur das was in Wertpapieren investiert wird?

Grüße

Daniel

Hallo Daniel,

die hier gezeigten Simulationsrechnungen gehen von der jeweils in der Tabelle gezeigten Rendite aus. Daher sollte man sehr sicherheitsorientierte Produkte wie Riester-Verträge separat betrachten. Natürlich zählen diese Sparraten auch mit bei der allgemeinen Sparrate. Aber wer „nur“ 10% seines Einkommens ausschließlich in Produkte mit niedriger Rendite spart, der muss ggf. in Summe etwas mehr sparen als jemand, der bereit ist, die ganzen 10% Sparrate in ETFs zu stecken. Die Mischung machst’s. Am Ende muss man mit seinem persönlichen Altersvorsorge-Mix ja auch gut schlafen können.