Rechnest du mit gesetzlicher Rente? // Renteninformation

Wer fünf Jahre gearbeitet hat, bekommt automatisch seine erste Renteninformation zugeschickt. Darin steht, welchen Rentenanspruch man bisher erworben hat und auch, wie viel Rente man in einer Hochrechnung zu erwarten hat, wenn man bis zur Rente weiter genau so viel Geld in die Rentenversicherung einzahlt wie in der Vergangenheit.

Auf einer zweiten Seite bekommt man dann noch aufgeschlüsselt, welche Zeiten bei der Rentenberechnung berücksichtigt wurden.

Was zeigt die Renteninformation?

Ich bin wahrscheinlich einer der wenigen Menschen, die sich darauf gefreut haben, ihre Renteninformation erstmalig zu bekommen. Die Informationen auf der ersten Seite zur aktuellen und erwartbaren Rentenhöhe waren für mich gleichzeitig aufschlussreich und dann doch wieder wenig aussagekräftig.

Da mein Gehalt praktisch seit dem Berufseinstieg über der Beitragsbemessungsgrenze für die Rentenversicherung liegt, waren die errechneten Zahlen in der Hinsicht keine Überraschung. Auch vorher hätte ich meine derzeitige bzw. erwartbare Rente auf Grund dieses Umstands recht leicht ausrechnen können. Wenn man es dann aber doch einmal schwarz auf weiß sieht, ist es schon noch mal etwas anderes.

Während es für die meisten wahrscheinlich eher ein Schock ist, wie gering die eigene Rente doch später ausfallen wird, war ich eher andersherum überrascht, wie hoch der Betrag, der dort stand, nach nur 5 Jahren als Vollzeitarbeitnehmerin doch ist. Das liegt daran, dass ich davon ausgehe, dass wir als junge Menschen in 40 Jahren (wenn das Rentenalter sicherlich auf mindestens 70 Jahre gestiegen ist) von der gesetzlichen Rente nicht viel erwarten können.

Mein Blick in die Glaskugel

Ich glaube nicht, dass die Rente komplett auf Null sinken wird. Ich glaube sogar, dass die Rentenhöhe, die heute auf den Renteninformationen ausgewiesen wird, nominell nicht gesenkt wird. Beides wäre aus politischen Gründen extrem schwer durchzusetzen. Wer jahrelang etwas eingezahlt hat in das Rentensystem muss sich auch darauf verlassen können, etwas ausgezahlt zu bekommen. Und wenn man einmal eine nominelle Zahl kommuniziert hat, kann man nicht später um die Ecke kommen und die Zahl wieder senken. Dann würden zu viele Menschen komplett das Vertrauen in den Staat verlieren. Und das will eine Regierung natürlich um jeden Preis vermeiden.

Trotzdem gibt es viele Möglichkeiten für den Staat, die Belastungen aus dem umlagefinanzierten deutschen Rentensystem im Laufe der Zeit zu senken. Denn wie viel die Zahlen wert sind, die auf den heute verschickten Renteninformation gedruckt stehen, kann keine 30-jährige heute wirklich voraussagen.

Inflation und Lohnsteigerungen

Ein Beispiel: 2.000€ im Jahr 1980 sind auf Grund der Inflation heute nur noch knapp 880€ wert. Das ist ein Minus von ca. 55%. Vergleicht man einen anderen 40-Jahreszeitram, nämlich das Jahr 1960 mit dem Jahr 2000, beläuft sich der Kaufkraftverlust auf -70%.

Seit 2012 lag die Inflationsrate in Deutschland nie über 2%. In der Vergangenheit, z.B. 1992, war die Teuerungsrate aber auch schon einmal deutlich höher, damals über 5%. Niemand kann voraussagen, wie sich die Inflation in den nächsten 40 Jahren entwickeln wird.

Natürlich weiß auch der Staat, dass es Inflation gibt. Daher wurden die Renten in der Vergangenheit immer wieder entsprechend erhöht.

Grob gesprochen ist die Rentenanpassung an die Lohnentwicklung gekoppelt. Steigen die Löhne, steigen auch die Renten. Doch ganz so einfach ist es dann doch wieder nicht. Die Rentenerhöhung berücksichtigt u.a. einen Riester-Korrekturfaktor (eingeführt 2002) und einen sogenannten Nachhaltigkeitsfaktor (eingeführt 2005), der die Anzahl Rentner mit der Anzahl Erwerbstätiger in Relation setzt. Mit den existierenden bzw. ggf. zukünftig neu eingeführten Korrekturfaktoren kann der Staat die realen Rentenerhöhungen deutlich bremsen. Als junger Mensch sollte man sich also nicht darauf verlassen, dass die nominelle Rentenhöhe mit der Lohnentwicklung Schritt hält.

Dazu kommt noch, dass die die Lohnentwicklung (nach der sich die Rentenerhöhungen richten) nicht immer die Inflationsentwicklung abbildet. Wie man bei der Bundeszentrale für politische Bildung nachlesen kann liegt die Inflationsrate in manchen Zeiträumen deutlich über dem Nominallohnindex. Die Preise steigen also schneller als die Löhne – das heißt, die Reallöhne sinken. Arbeitnehmer haben heute real weniger Geld zur Verfügung als z.B. im Jahr 2000. Das betrifft indirekt dann auch Rentner.

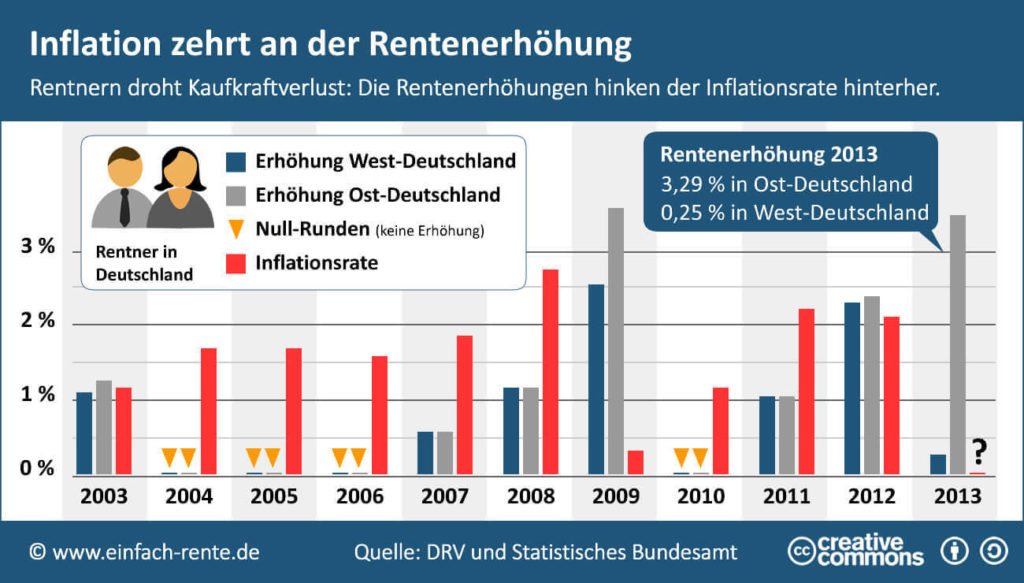

Wie man in folgender Grafik sehen kann, liegt die Inflationsrate meist deutlich über den Rentenerhöhungen. Nur in Bundestagswahljahren (wie z.B. 2009), ist die Bundesregierung plötzlich spendabel. Ein Schelm, wer Böses dabei denkt…

Rentenhöhe im Vergleich zum Einkommen

Die Renteninformation enthält auch einen Hinweis darauf, wie hoch deine Rente wäre, wenn die Renten jährlich um 1% bzw. 2% steigen würde. Ignorieren wir jetzt mal kurz alle möglichen Probleme der Zukunft. Selbst wenn deine Hochrechnung der Rentenhöhe durch entsprechende Rentenanpassungen nicht an Kaufkraft verlieren würde, liegt der Betrag, den du als Rente bekommen wirst, deutlich unter deinem aktuellen Nettoeinkommen. Da ich ein Einkommen oberhalb der Beitragsbemessungsgrenze habe, ist der Unterschied besonders extrem. Die prognostizierte Rentenhöhe liegt bei mir knapp unter 50% meines aktuellen Nettoeinkommens. Aber auf die auf dem Papier genannte Rente muss ich später Steuern zahlen (und zwar wie alle anderen, die ab 2040 in Rente gehen, zu 100%). Gibt man den auf der Renteninformation ausgewiesenen Bruttobetrag in einen Renten-Brutto-Netto-Rechner ein, kommt bei mir ein Minus von -26% heraus. Meine mögliche maximale Rente (unter der Annahme von perfektem Inflationsausgleich und gleichbleibend hohen Einzahlungen wie in den vergangenen fünf Jahstandarren) beträgt schlussendlich nur 36% meines aktuellen monatlichen Nettoeinkommen.

Das Luxusproblem von Vielverdienern

Jetzt ist das natürlich genau genommen eine falsche Berechnung. Denn auf Grund der Beitragsbemessungsgrenze (BBG) für die Rente von derzeit 6.900€ pro Monat (2020, West) bzw. 6.450€ (2020, Ost), muss man die errechnete Nettorente eher mit dem Nettoeinkommen vergleichen, was man bei einem Gehalt an der Beitragsbemessungsgrenze verdienen würde. Denn auf alles Einkommen oberhalb dieser BBG muss man keine Beiträge mehr an die Rentenversicherung zahlen. Also bekommt man dafür auch später keine Rentenzahlungen. Das Ergebnis verbessert sich bei dieser Betrachtung auf knapp 53% Nettorente im Vergleich zum Nettoeinkommen von 6.900€ (Beitragsbemessungsgrenze, West).

Und wie sieht es für andere Einkommen aus?

Eine allgemeingültige Aussage für verschiedene Lohnniveaus, wie viel Geld man als Rentner im Vergleich zum Arbeitnehmer-Nettolohn in der Tasche haben wird, ist ziemlich schwer zu treffen. Das liegt daran, dass sich die Besteuerung von Renten zurzeit (seit 2005 bis 2040) jedes Jahr ändert. Die Netto-nach-Steuern-Werte aus dem einen Jahr sind also nicht mehr mit denen des Vorjahres vergleichbar. Erst für Renten nach 2040 würde sich wieder so ein Wert im Zeitverlauf berechnen lassen.

Als Vergleich dient nur das sogenannte „Standardrentenniveau“, das entweder Brutto oder „Netto vor Steuern“ (nach Abzug von Kranken- und Pflegeversicherung) ausgewiesen werden kann. Es vergleicht die Standardrente (die jemand bekommt, der 45 Jahre lang immer genau den deutschen Durchschnittslohn verdient hat) mit dem aktuellen deutschen Durchschnittslohn.

Wie hat sich das Standardentenniveau entwickelt?

In Deutschland liegt dieses Standardrentenniveau inzwischen deutlich unter 50% und ist seit den 1980er Jahren eigentlich immer weiter gefallen. Die Regierung hat zugesagt, dass das Rentenniveau (Netto vor Steuern) bis 2030 nicht unter 43% sinken wird. Was danach passiert, ist offen.

Auf jeder Renteninformation steht allerdings folgendes:

Da die Renten im Vergleich zu den Löhnen künftig geringer steigen werden und sich somit die spätere Lücke zwischen Rente und Erwerbseinkommen vergrößert, wird eine zusätzliche Absicherung für das Alter wichtiger (Versorgungslücke).

Schaut man sich das Rentenniveau nach Steuern an, sieht es ein bisschen besser aus. Da der durchschnittliche Steuersatz für geringe Einkommen niedriger ist als für höhere Einkommen (und die oben beschriebene Standardrente ja bei nur <50% des aktuellen Durchschnittseinkommens liegt) wird das Verhältnis von Nettorente (nach Steuern) im Vergleich zum Durchschnittsnettoeinkommen (nach Steuern) besser sein als die Werte vor Steuern. Aber so viel mehr als meine oben für einen Gutverdiener ausgerechneten 53% werden es wohl nicht werden.

Bis 2004 wurde das Netto-Rentenniveau nach Steuern für den Standardrentner noch ausgerechnet: Es lag bei 67,9%. Das Netto-vor-Steuern-Niveau lag damals bei 53,0%. Letzteres ist bis Januar 2018 auf 48,1% gefallen und wie oben beschrieben zurzeit bis 2030 bei minimal 43% garantiert. Was das für dein tatsächlich verfügbare Geld nach Steuern in der Rente bedeutet, kannst du dir also aus diesen Zahlen wahrscheinlich selbst grob abschätzen.

Starke Vereinfachungen

Wenn du dir bewusst machst, dass du im besten Fall 50% deines aktuellen Nettoeinkommens als Rente bekommen wirst, ergibt der Hinweis der Rentenversicherung auf die Versorgungslücke total Sinn. Dazu kommt die Gefahr, dass Inflation und unterproportionale Rentenerhöhungen das reale Rentenniveau weiter absenken. Und alle diese Berechnung beruhen auf der Annahme, dass du 45 Jahre lang in die Rentenversicherung einzahlst und damit abschlagsfrei in Rente gehen kannst. Sind es weniger als 45 Jahre, z.B. durch Teilzeitarbeit, einen Wechsel zu einem Job mit niedrigerem Gehalt, längere Arbeitslosigkeit oder andere Auszeiten für Kindererziehung oder Pflege Angehöriger, sinkt der Betrag weiter. Oder auch einfach durch einen „späten“ Berufseinstieg mit mehr als 22 Lenzen (für den Renteneintritt zum aktuell gültigen Renteneintrittalter von 67 Jahren).

Zum Glück zählen für diesen Zeitraum von 45 Jahren auch Schule und Studium mit – allerdings muss man einen Antrag stellen bzw. einen Termin bei der Rentenversicherung machen, damit diese Zeiten korrekt berücksichtigt werden. Davon erzähle ich in einem [[anderem Post]].

Mein Umgang mit der gesetzlichen Rente

Ich persönlich gehe in meinen FIRE-Plänen vereinfachend davon aus, dass ich 0 Euro gesetzliche Rente bekomme. Das halte ich zwar nicht für das realistischste Szenario, denn eine komplette Abschaffung der umlagenfinanzierten Rente würde es wohl nur bei einer wirklich schlimmen Krise geben. Ansonsten wären die Proteste in der Bevölkerung einfach zu groß.

Allerdings plane ich ja bereits mit 45 Jahren in Rente zu gehen und hätte dann nur ca. 20 Jahre in die Rentenversicherung eingezahlt, statt 45 Jahre wie in den Modellrechnungen angenommen wird. Allein deswegen wird meine gesetzliche Rente deutlich geringer ausfallen als mein aktuelles Nettoeinkommen. Bezieht man dann noch die Überlegungen zum realen Rentenniveau und der Inflation ein, dann wird dort am Ende für mich nicht viel bei herumkommen. Nehme ich also 0€ gesetzliche Rente an, kann ich auf jeden Fall nichts falsch machen. Und habe im Alter dadurch noch einen kleinen Sicherheitspuffer mehr. Ich habe einmal überschlagen, welchen Unterschied es macht, die gesetzliche Rente in meine FIRE-Berechnung mit einzubeziehen. Berücksichtige ich ab 70 Jahren eine gesetzliche Rente in der Höhe, wie ich sie voraussichtlich bis zu meinem 45. Lebensjahr durch meine Einzahlungen in die Rentenversicherung noch erarbeiten kann, dann kann ich ca. 1 Jahr früher in Rente gehen. Das ist nicht gerade viel! Dann gehe ich doch lieber von 0€ aus und freue mich über alles, was später noch dazu kommt als Puffer.

Hast du dich schon mit deiner Renteninformation beschäftigt? Wie sieht bei dir das Verhältnis von prognostizierter Rente zum aktuellen Einkommen aus? Warst du überrascht? Wie glaubst du wird sich das Rentensystem für heute unter-30-jährige entwickeln?

4 Replies to “Rechnest du mit gesetzlicher Rente? // Renteninformation”