Welcher Finanztyp bist du? // Einnahmen, Ausgaben oder Rendite optimieren

Gestern habe ich Kristy Shens Buch „Quit like a Millionaire“ durchgelesen. Meine Schwester hatte mir das Buch der kanadischen Bloggerin letztes Jahr zu Weihnachten geschenkt. Sie hat der Titel angesprochen, den ich auch sehr gelungen finde! Ich hatte schon einige Artikel von Kristy auf ihrem Blog Millenial Revolution gelesen, den ich auf Grund des lockeren und witzigen Schreibstils nur empfehlen kann. Obwohl das Buch eher für Finanzanfänger gedacht ist und sich an amerikanische und kanadische Leser richtet, konnte ich auch für mich noch einige interessante Punkte mitnehmen. Unter anderem Kristys These, dass sich die meisten Menschen in der Finanzcommunity in eine von drei Gruppen einteilen lassen: Der Hustler, der Investor oder der Optimierer. Was für ein Finanztyp bin ich?

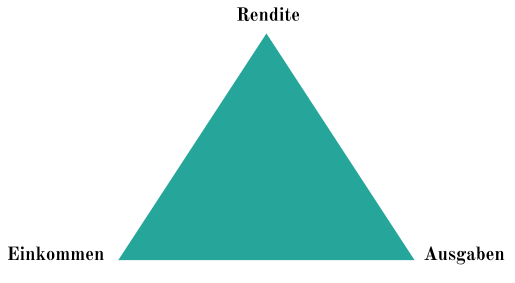

Drei Stellschrauben, drei Finanztypen

Um finanzielle Unabhängigkeit erreichen zu können, gibt es drei Stellschrauben für den eigenen Erfolg: Hohe Einnahmen, niedrige Ausgaben oder eine hohe Rendite.

Je nach eigener Lebenseinstellung gibt es somit drei Prototypen, die sich jeweils auf die Optimierung eines der drei Faktoren konzentrieren.

Der Hustler / Entrepreneur

Der Hustler, der für mich besser mit Entrepreneur benannt wäre, konzentriert sich hauptsächlich auf ein möglichst hohes Einkommen. Das maximale Einkommen als Angestellter ist allerdings immer begrenzt. Auch wenn sich eine Vorstandsvorsitzende mit Millionengehalt sicherlich nicht über zu geringe Einnahmen beschweren kann, ist irgendwo immer Schluss. Selbst Sundar Pichai, der CEO von Googles Mutterkonzern Alphabet, verdient mit über 250 Millionen Dollar Jahresgehalt (wovon nur ca. 2 Millionen Gehalt, und der Rest Unternehmensanteile sind) als einer der bestbezahlten Angestellten nur einen Bruchteil des Geldes, das Teslas CEO und Gründer Elon Musk pro Jahr verdient (wobei er genau genommen 0 Euro Fixgehalt bekommt). Daher konzentrieren sich Menschen vom Finanztypen Entrepreneur meist auf eine Steigerung des Einkommens durch Unternehmertum statt Angestelltendasein.

Doch auch wer nicht vorhat, der nächste Steve Jobs zu werden, kann sich mit „Side Hustles“ oder als „Sidepreneur“ (Teilzeit-Unternehmer) auf die Steigerung des eigenen Einkommens konzentrieren. Gerade Finanzblogger bloggen oft nicht nur aus Nächstenliebe und Spaß am Schreiben, sondern hoffen auf Zusatzeinnahmen aus Affiliateprogrammen oder Werbekooperationen. Auch Reselling, Coaching-Webinare und „Ausmisten“ werden von Hustlern gerne als (angeblich wenig aufwändige) zusätzliche Einnahmequelle angepriesen.

Nachteile

Ein Nachteil der Fokussierung auf die Einkommenssteigerung ist manchmal, dass vor lauter Hustle das Leben vergessen wird. Unter dem Schlagwort „Hustleporn“ wird die Einstellung dieses Finanztyps kritisiert, der – motiviert durch die großen Vorbilder wie Elon Musk, Jeff Bezos oder Steve Jobs – alles dem eigenen Traum unterordnet und so am Ende nur noch arbeitet und wenig lebt.

Klar, die Selfmade-Billionäre dieser Welt sind nicht so reich geworden, indem sie nur von 9 bis 17 Uhr gearbeitet haben. Doch die Überhöhung des (ungesund vielen) Arbeitens ist auch keine Lösung. Insbesondere, wenn dabei vergessen wird, auf die eigenen Ausgaben zu achten. Die Denke ist: Wenn ich erstmal richtig reich bin, muss ich auch nicht mehr auf meine Kosten achten. Oder denkst du, dass BMW-Erbin Susanne Klatten beim Einkaufen immer darauf achtet, ihre Payback-Coupons zu aktivieren?

Je nach eigener Situation kann es einfacher sein, 450€ pro Monat durch Reduzierung von Ausgaben einzusparen statt jede Woche 12 Stunden für Mindestlohn im Supermarkt Regale einzuräumen. Kein sehr lukrativer Side Hustle. Für andere Menschen ist es wiederum genau andersherum – das hängt immer von der individuellen Finanzsituation und Neigung ab. Durch die einseitige Fokussierung auf den möglichen Reichtum durch Unternehmertum sollte aber nie der Blick dafür verloren gehen, was vielleicht durch Optimierung auf der Ausgabenseite mit deutlich weniger Arbeit und Mühe erreichbar wäre. Womit wir beim zweiten Finanztyp wären:

Der Optimierer

Der Optimierer, vielleicht auch mit Sparfuchs gut beschrieben, konzentriert sich auf die Reduzierung der eigenen Ausgaben. Jeder Cent wird im Haushaltsbuch vermerkt und mit dem monatlichen Budget abgeglichen. Kristy Shen, die sich in ihrem Buch selbst zu den Optimierern zählt, weiß genau, in welchem Geschäft sie mit welchem Coupon ihre Einkäufe zum besten Preis findet. Frugalisten, die mit sehr geringen monatlichen Ausgaben auskommen, kommen der finanziellen Freiheit auf diese Weise auch bei Durchschnittsgehältern schnell näher. Denn jeder dauerhaft eingesparte Euro im Monatsbudget senkt nicht nur die Zielgröße, sondern kann sofort zur Erreichung dieser „FIRE-Zahl“ investiert werden. Ausgabenreduzierung wirkt damit quasi doppelt. Daher wird dieser Weg von Menschen des Finanztyps Optimierer auch als besonders erfolgreich angepriesen. Im Gegensatz zum Entrepreneur, der nur mit viel Glück das nächste Paypal oder Amazon aufbaut, sei der Weg des Optimierers für alle kopier- und reproduzierbar.

Die Sparfüchse sehen hier auch die Wissenschaft auf ihrer Seite: Eine Studie des Nobelpreisträgers Daniel Kahneman hat gezeigt, dass mehr Geld Menschen nicht automatisch glücklicher macht. Zumindest nicht, sobald ein gewisses Wohlstandsniveau (ca. 75.000 USD) erreicht wurde. Auch wird oft die Studie zitiert, in der gezeigt wird, dass Menschen nach einem Lottogewinn oder einer Querschnittslähmung zwar kurzfristig deutlich glücklicher bzw. deutlich weniger glücklich sind, sich dann aber innerhalb kurzer Zeit an ihre neue Situation gewöhnen. Ihre Lebenszufriedenheit kehre dann auf das ursprüngliche Niveau zurück. Doch gerade diese Studie, die schon 1978 veröffentlicht wurde, wird oft falsch verstanden und ist durch neuere Studien auch teilweise überholt. Genauso gibt es Studien, dass zeigen, dass mehr Geld doch glücklicher macht, gerade wenn eher alltägliche Situationen und durchschnittliche Verdiener angeschaut werden. Die siebte Million bringt wahrscheinlich tatsächlich wenig für die eigene Lebenszufriedenheit. Die erste aber schon 🙂

Nachteile

Wie beim Entrepreneur ist eine allzu einseitige Fokussierung auf die Optimierung der Ausgaben natürlich auch nicht der Königsweg. Gerade unter den extrem sparsam lebenden Frugalisten wird daher auch immer wieder betont, dass es nicht nur darum gehe, Geld zu sparen. Vielmehr solle man sich fragen, ob einen die zusätzliche Ausgabe (z.B. für das Auto statt das Fahrrad) wirklich glücklich mache?! Ich persönlich bin von diesen ständig wiederholten, stark moralisierenden Fragen ziemlich genervt.

Wenn du dich auf deinen morgendlichen Coffee-To-Go freust, kauf ihn dir weiterhin. Auch wenn du genauso gut 10 Minuten früher aufstehen, ihn dir selbst kochen und dann mitnehmen könntest. Komfort und Luxus haben einen Preis, aber diesen zu zahlen ist manchmal das allerbeste Investment für das eigene Lebensglück. Unter den Frugalisten gibt es viele Vorbilder, die ihre Follower und Fans immer wieder zum Hinterfragen des eigenen Konsums auffordern. Doch was bringt es, zum 13. Mal daran erinnert zu werden, dass Wandern doch das beste kostenlose Hobby sei, wenn man nun mal einfach partout nicht gerne wandert?

Nicht falsch verstehen: Aus meiner Sicht ist es absolut wichtig, seinen eigenen Konsum zu hinterfragen und bewusst der Lifestyle-Inflation entgegenzuwirken. Doch ähnlich wie beim Hustleporn gibt es auch hier zu viel des Guten. Das ständige Hinterfragen des eigenen Konsums kann zum ständigen Kampf mit sich selbst werden und schlechtes Gewissen erzeugen. Und das ist sicherlich nicht der Weg zu mehr Lebenszufriedenheit.

Der Investor

Weder der Hustler noch der Optimierer wird ohne Investments jemals wirklich reich. Während der Entrepreneur vor allen Dingen in das Wachstum des eigenen Unternehmens investiert, sind die Sparfüchse der Finanzblog-Szene so gut wie alle mit breit gestreuten ETFs am Aktienmarkt investiert. Ich auch. Somit sind wir im Prinzip alle Investoren. Aber das ist hier nicht gemeint.

Es gibt nämlich noch einen dritten Finanztyp, für den eine solche langfristig ausgerichtete Buy-and-Hold-Strategie viel zu langsam vorangeht: Der Investor. Warum in den ganzen Markt investieren und mit einer durchschnittlichen Rendite von 5-7% pro Jahr leben? Diese durchschnittliche Rendite werde ja durch die ganzen schlecht laufenden Aktien im Index ruiniert. Wer stattdessen durch kluge Auswahl und geschickte Investments nur in die Wachstumskandidaten investiert, der kann locker Renditen von 20% oder mehr realisieren oder sein Geld sogar durch klug eingesetzte Hebel verdoppeln! Klar, das Risiko ist höher, aber wer nicht wagt, der nicht gewinnt, nicht?! Diese Einstellung haben die Investoren mit den Entrepreneuren gemeinsam. Aber statt auf ihr eigenes Unternehmen setzten Investoren lieber auf börsennotierte Unternehmen wie Nikola, Wirecard oder Ballard.

Vorbilder des Finanztyps Investor sind leider manchmal irgendwelche obskuren Youtube- oder Instagram-Accounts, in denen junge Männer berichten, wie sie durch Forex-Trading oder Kryptowährungen über Nacht reich geworden sind. Aber natürlich gibt es auch durchaus echte Vorbilder, die durch besonders kluge Investmentstrategien außerordentlich reich geworden sind.

Warren Buffet, der im Moment viertreichste Mann der Welt, ist sicherlich der bekannteste Investor. Durch genaue Analyse von Unternehmenskennzahlen, Branchentrends und Unternehmensstrategien identifizierte er unterbewertete Unternehmen und wurde durch Investments in diese reich. Doch das ging weder über Nacht noch ging es immer gut.

Nachteile

Ich möchte gar nicht bestreiten, dass es erfolgreiche Investoren gibt, die den Markt geschlagen haben. Davon gibt es einige und wird es auch weiterhin viele geben. Allerdings gibt es definitiv kein Geheimrezept, mit dem man den Markt sicher schlagen kann. Da hilft auch noch so viel Analyse nicht. Wer Spaß hat, seine Rendite durch bewusst eingegangene Risiken und kleine Wetten hier und da aufzubessern, soll das gerne machen.

Das Internet ist voller Investmentstrategien und „todsicheren, ganz heißen Aktien-Tipps“. Sich in diesem Dschungel seine eigene Meinung zu bilden und die gefundene Strategie dann durch langwierige Recherche von Unternehmensinformationen umzusetzen, verbraucht Zeit. Sehr viel Zeit. Daher vertrauen viele Investoren lieber den bestehenden Analysen und Tipps von vermeintlichen Experten. Doch auch wenn deren Webseiten oft viele hübsche Graphen und Kennzahlen enthalten, wird doch selten mit echten mathematisch-statistischen Methoden gearbeitet. Oft fehlt auch das Verständnis, vorgestellte mathematischen Analysen kritisch zu hinterfragen. Frei nach dem Motto: „Trau keiner Statistik, die du nicht selbst gefälscht hast“, lässt sich fast jeder Zusammenhang „statistisch nachweisen“. Mehr dazu auch im Faktor-ETF-Artikel aus der letzten Woche.

Die größte Gefahr für den Finanztyp Investor ist also nicht, sich zu wenig zu informieren, sondern zu oberflächlich. Zudem können einzelne Erfolge, die größtenteils auf Glück zurückzuführen sind, übermütig machen. Die wenigstens setzten sich ans Reißbrett, entwerfen ihre Investmentstrategie, überprüfen sie durch statistische Backtests und halten sich dann daran. Deutlich häufiger wird ein zufälliger Erfolg zu wenig analysiert, dann den falschen Faktoren zugeschrieben und eine Wiederholung daher scheitern. Um das verlorene Geld wiederzugewinnen, müssen so immer höhere Risiken eingegangen werden. Wer gierig wird, wird blind für Risiko statt es bewusst zu seinem Vorteil einzusetzen.

Welcher Finanztyp bin ich?

Auf keinen Fall ein Investor

Ich persönlich interessiere mich nur sehr wenig für Investmentstrategien oder Unternehmenskennzahlen. Genauso wie die Steuererklärung für viele Menschen der reinste Horror ist, finde ich Bilanzanalysen furchtbar langweilig. Meine „Investmentstrategie“, nämlich in ein BIP-gewichtetes Welt-ETF-Portfolio zu investieren, schreibe ich bewusst in Anführungszeichen, denn eine echte Strategie ist es nicht. Gerade erst vor kurzem habe ich mich zum ersten Mal wirklich mit meinem Depot beschäftigt und eine grobe Richtung in all die bunten Käufe der Vergangenheit gebracht. Obwohl ich einen Finanzblog schreibe, verstehe ich nicht viel von Aktien und noch weniger von anderen Assetklassen. Das ist aber nicht weiter schlimm, da ich durch das Investment in breit gestreute ETFs eine ordentliche Rendite generiere, die mir auf meinem Weg zu FIRE hilft.

Ich bin auch definitiv kein Entrepreneur

Ich bin sehr glücklich mit meinem Angestelltendasein. Ein eigenes Unternehmens aufzubauen wäre auf Grund meiner Risikoaversion nichts für mich. Ich interessiere mich zwar sehr dafür, wie verschiedene Business Models funktionieren und unterschiedliche Aktivitäten monetarisieren kann. Aber das ist ein eher theoretisches Interesse, nichts für die praktische Umsetzung.

Am ehesten bin ich noch Optimierer, aber definitiv auch kein Frugalist

Christoph nennt mich manchmal scherzhaft den „Punkte-Hustler„, um mich aufzuziehen, wenn ich bei Rewe an der Kasse noch schnell die neusten Payback-Coupons in der App aktiviere. Tatsächlich freue ich mich immer, wenn ich über Payback oder andere Punkteprogramme Cashback bekommen.

Durch meinen früheren Job als Unternehmensberaterin haben wir einige Hotelaufenthalte und Flüge über Bonusprogramme komplett kostenfrei bekommen. Auch die 12 Flaschen Champagner, die ich über ein Hotelpunkteprogramm bekommen habe, haben uns ein Jahr lang viel Freude bereitet. Bei großen Käufen schaue ich eigentlich immer, ob es im Internet einen Coupon-Code gibt. Aber das dauert durch all die Coupon-Aggregatoren maximal zwei Minuten. Christoph hingegen denkt nie von selbst an die Treuekarten, die wir für die beiden Supermärkte in der Nähe haben. In seinen Augen bin ich daher der „Punkte-Hustler„, wenn ich ihn mal wieder daran erinnere, die Karten mitzunehmen.

Bei anderen, aufwändigeren Optimierungsmöglichkeiten bin ich dann aber raus. Ich würde z.B. nie extra in einen anderen, zweiten Laden fahren, nur weil ein Produkt dort günstiger ist als in meinem Supermarkt um die Ecke. Meine Oma studiert jede Woche die Sonderangebote in den Werbeprospekten und richtet ihren Speiseplan danach aus – das ist aber auch einfach eine andere Generation mit einem anderen Mindset. Mir wäre meine Zeit hierfür zu schade.

Denn Zeit ist für alle drei Finanztypen gleich knapp. Egal ob man versucht, noch das letzte Optimierungspotential in seinem Budget und den günstigsten Preis für ein Produkt zu finden, sich mit dem Aufbau seines Side Hustles beschäftigt oder Aktienkennzahlen und -analysen studiert – jede Optimierung braucht Zeit.

Und dann hat ja auch noch die ganz normale Freizeit einen nicht zu unterschätzenden Wert, die das Optimierungspotential egal in welcher Kategorie oft weit übersteigt. Christoph und ich sind mit unserem aktuellen Ausgabenniveau rundum zufrieden. Wir denken nicht darüber nach, wie wir es senken können. Maximal schauen wir, dass es sich durch Lifestyle-Inflation nicht signifikant erhöht, aber das ist kein zeitraubender Optimierungsprozess, sondern eher eine Einstellungssache. So ein Herzblut-Optimierer wie Kristy Shen bin ich definitiv nicht.

Der Standardweg? Vom anfänglichen Optimierer zum Investor

Wer sich ganz am Anfang befindet und noch nicht viel mit seinen Finanzen beschäftigt hat, bei dem gibt es meistens noch einiges Sparpotential, das gar nicht wehtut. Sparen muss kein Verzicht sein. Ein paar Monate ein Haushaltsbuch führen oder seine Ausgaben strukturiert durchgehen: Da wird es meist die eine oder andere Ausgabe geben, die tatsächlich komplett überflüssig oder zu teuer ist. Ein ungenutztes Abo, der Stromanbieterwechsel oder ein günstigerer Handytarif reduzieren die Lebensqualität nicht und sparen trotzdem Geld. Zudem hat ein Haushaltsbuch oft noch einen netten Nebeneffekt: Durch die höhere Transparenz denkt man automatisch mehr über seine Ausgaben nach und konsumiert bewusster. Diese Optimierung haben wir nie in dieser gebündelten Form durchlaufen, aber ich würde sagen, wir haben sie trotzdem schon lange abgeschlossen.

Wer diese initiale Optimierungsphase für sich abgeschlossen hat, sollte spätestens dann vom Optimierer zum Investor werden. Sobald der Notgroschen aufgebaut ist, kannst du mit den neu entdeckten Ersparnissen die ersten Schritte als Aktionär gehen. Der erste Sparplan ist jetzt eingerichtet. Und dann?

Mit einer 25€ Sparrate ist noch niemand zum Millionär geworden. Tatsächlich muss man 40 Jahre lang etwa 400€ pro Monat investieren, um bei einer durchschnittlichen Rendite von 7% pro Jahr am Ende Millionär zu sein. Also entweder Ausgaben weiter reduzieren, Einkommen erhöhen oder versuchen, eine höhere Rendite zu erzielen.

Welchen Finanztyp ich persönlich empfehlen würde

Persönlich bin ich ein starker Befürworter davon, lieber zu versuchen, sein Einkommen zu steigern als seine Ausgaben immer weiter zu senken. Dabei muss man aber nicht unbedingt zum Entrepreneur werden und Stunden seiner Freizeit in den Aufbau eines eigenen Unternehmens zu stecken. Stattdessen besteht meiner Meinung nach bei vielen Menschen noch erhebliches Potential, mit ihrem normalen Hauptjob mehr zu verdienen.

Sich 2-3 Stunden Zeit zu nehmen, um dem Chef mit gut vorbereiteten Argumenten eine Gehaltserhöhung zu entlocken, erscheint mir deutlich lohnenswerter, als die gleiche Zeit als Optimierer in die Suche nach dem günstigsten Flugticket und Hotel zu investieren. Wer so oder durch die Bewerbung auf eine neue, besser bezahlte Stelle sein Gehalt steigert, profitiert dauerhaft vom höheren Einkommen und nicht nur einmalig, wie bei einem besonders günstigen Urlaub. Während der Optimierer nach der initialen Grundoptimierung der eigenen Ausgaben ständig wieder die besten Deals suchen muss, um Geld zu sparen, muss der Hustler einmalig Zeit und Mühe investieren, um dann dauerhaft zu profitieren.

Der Optimierer kann seine Fixkosten nur bis zu einem gewissen, minimalen Level senken, während der Entrepreneur theoretisch niemals durch eine maximale Einkommensgrenze begrenzt wird. Gerade dieser Aspekt wird von diesem Finanztyp besonders positiv gesehen. Für eine normale Angestellte wie mich ist das natürlich nicht so. Hier gibt es definitiv Grenzen, an denen eine Gehaltssteigerung nicht mehr so einfach möglich ist. Und jede Woche kann ich beim Chef auch mit den besten Argumenten nicht um mehr Geld bitten. Eine weitere Gehaltserhöhung ist wahrscheinlich frühestens nach 12 Monaten erneut möglich. Der (Corporate) Hustler ist viel stärker durch solche äußeren Umständen gebunden als der Entrepreneur. Auch der Optimierer, der theoretisch durch Verzicht jede Woche weiter sparen könnte (jedenfalls bis zu einer Grenze), steht im Kern nur sich selbst im Weg.

Ich als Corporate Hustler

Bei meinen beiden bisherigen Arbeitgeberwechseln habe ich nicht direkt mehr Geld verdient durch den Wechsel. Das war auch jeweils nicht meine Motivation für den Wechsel. Denn andere Faktoren (wie Arbeitszeit oder Aufgabenspektrum) haben sich jeweils verbessert. Aber in beiden Fällen habe ich das initiale Angebot noch einmal nachverhandelt und tatsächlich jeweils eine Verbesserung für mich erreichen können. Ich bin also zumindest in diesem Fall ein Mini-Hustler 😉

Allerdings bin ich überzeugt, dass auf meinem Weg zu FIRE noch der ein oder andere Karriereschritt und Gehaltserhöhungen erreichbar sein werden. Es ist als Corporate Hustler definitiv mein Ziel, meine Einnahmen noch weiter zu erhöhen – auch ohne Side Hustle oder die Ambition, als Entrepreneur ein Unternehmen aufzubauen.

Meine Ausgaben möchte ich hingegen nicht weiter senken. Ich habe mir bereits einmal alles gründlich angeschaut und optimiert, ohne dabei allzu stark zu verzichten. Verglichen mit bekannten Frugalisten wie Oliver von Frugalisten.de oder Valentina von MinimalFrugal.com, die von deutlich unter 1.000€ pro Monat leben, aber auch mit dem deutschen Durchschnittshaushalt, der ca. 2.700€ pro Monat ausgibt, geben Christoph und ich sehr viel mehr (ca. +50%) pro Monat aus. Besonders sparsame, frugalistische Optimierer sind wir also nicht – insbesondere, da wir keine weitere Senkung der Ausgaben anstreben.

Wir sind beide die klassischen, „langweiligen“ Buy-and-Hold-Investoren. Ich weiß inzwischen genug über Aktien, um zu wissen, dass ich durch mehr Analyse und Recherche kein signifikant besseres Durchschnittsergebnis als der Markt erzielen würde. Ich habe nicht die Illusion, der nächste Warren Buffet werden zu können.

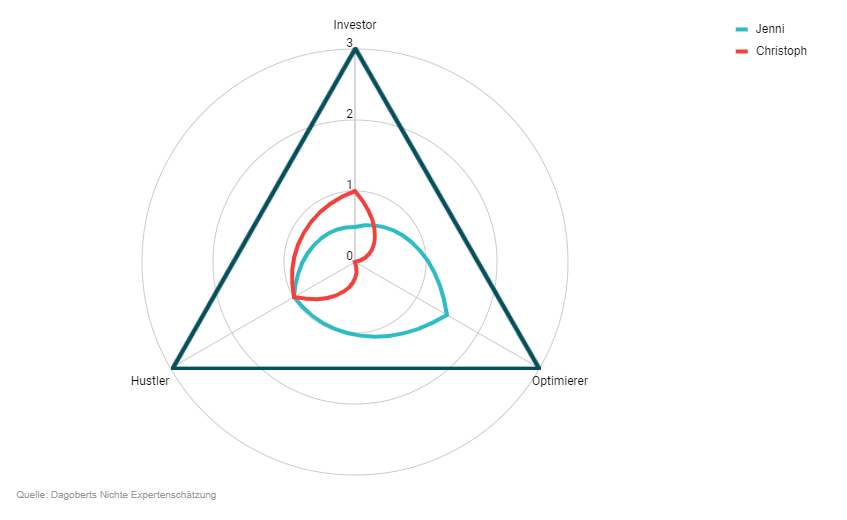

Hier nochmal eine grafische Darstellung unserer Selbsteinschätzung:

Welcher Finanztyp bist du? Hast du dich in einer der Beschreibungen wiedergefunden? Worauf konzentrierst du dich im Optimierungsdreieck aus Einkommen, Ausgaben und Rendite?

Mal wieder sehr schön geschrieben. Ich teile deine Ansichten was das Optimieren betrifft, hier sollte man es nicht übertreiben. Ich selbst bin auch Corporate Hustler. Ein ordentliches Einkommen als Angestellter, idealerweise im Doppelpack mit dem Partner, ist völlig ausreichend um das nötige Kapital aufzubauen. Ich habe aber sogar noch einen zusätzlichen Side-Hustle: und zwar bin ich für 150 Euro im Monat Ansprechpartner für den weit entfernten Eigentümer des Hauses in dem wir eine Wohnung mieten. Aufwand pro Monat: 0-30 Minuten, also ein super Stundenlohn 🙂

Gruß, Georg

Das ist tatsächlich ein sehr guter Stundenlohn und vielleicht ja auch der seichte Einstieg ins Vermieter-Dasein? 😉

Sehr aufschlussreiche Gegenüberstellung und eine tolle Gelegenheit, sich selbst mal zu hinterfragen. Wo auch immer man sich einordnet: In meinen Augen ist alles okay, was bewusst geschieht.

Da gebe ich dir vollkommen Recht. Hier gibt es sicherlich kein richtig oder falsch oder das EINE Erfolgsrezept.