Was unterscheidet FIRE in Deutschland von den USA? (Teil 2) // Betriebliche Altersvorsorge

Financially Independent, Retired Early (FIRE) kann man in Deutschland genauso erreichen wie im Herkunftsland dieser Idee, den USA. Durch die unterschiedlichen Sozialsysteme zwischen den Ländern gibt es in der RE-Zeit allerdings einen großen Unterschied beim Thema Gesundheit bzw. Krankenversicherung. Doch nicht nur die RE-Kostenseite unterscheidet sich. Auch in Bezug auf staatlich geförderte Möglichkeiten der privaten bzw. betrieblichen Altersvorsorge gibt es große Unterschiede zwischen Deutschland und den USA.

Welche betrieblichen Altersvorsorge-Möglichkeiten gibt es in den USA?

Die bekannteste Altersvorsorge-Option in den USA ist der sogenannte 401(k)-Plan (ausgesprochen „Four-O-one-K“). Diese Form der betrieblichen Altersvorsorge ist nach ihrem Paragraphen im amerikanischen Steuergesetz benannt. Sie wird von mehr als 90% der großen (>500 Mitarbeiter) amerikanischen Arbeitgeber in der Privatwirtschaft angeboten, sodass insgesamt ca. 60% aller Amerikaner die Möglichkeit besitzen, einen solchen Altersvorsorge-Plan zu besparen. Selbstständige und Arbeitnehmer in z.B. NGOs oder Behörden haben keinen Zugang zu 401(k)-Plänen. Oft können Arbeitnehmer in anderen Wirtschaftszweigen aber über ähnlich funktionierende Pläne für das Alter vorsorgen.

Hat jeder amerikanische Angestellte einen 401(k)?

Immer mehr Amerikaner nutzen die Möglichkeiten eines 401(k)-Plans. Letzte Zahlen sprechen von 58 Millionen teilnehmenden Amerikanern bzw. ca. der Hälfte der berechtigten Arbeitnehmer, die teilnehmen könnten. Diese liegt auch daran, dass immer mehr Arbeitgeber, die einen 401(k)-Plan anbieten, die Teilnahme als Default-Option einstellen. Wer kein Geld einzahlen möchte, muss dies explizit anmelden (Opt-Out Verfahren). Neben der automatischen Anmeldung gibt es sogar Arbeitgeber, die die Einzahlungen jedes Jahr automatisch erhöhen – außer der Arbeitnehmer widerspricht wieder. Diese von der Wissenschaft vorgeschlagenen Behavioral Finance Nudges haben die Teilnahme- und Sparraten in den letzten Jahren signfikant steigern können. Und helfen Amerikanern somit erfolgreich dabei, für ihr Alter vorzusorgen.

In einen traditionellen 401(k)-Plan zahlt der Arbeitnehmer freiwillig einen Teil seines Bruttogehalts ein, das somit zunächst nicht (einkommens-)versteuert werden muss. Die Kapitalgewinne (Zinsen, Dividenden und Kurssteigerungen) aus diesen Einzahlungen bleiben ebenso (kapitalertrags-)steuerfrei. In der Auszahlungsphase wird die Entnahmerate dann als reguläres Einkommen versteuert.

Vorteil Steuerstundung

Es handelt sich hierbei also um eine Möglichkeiten, Steuern zu stunden. Eine Steuerstundung lohnt sich immer dann, wenn der persönliche Steuersatz in der Rentenzeit geringer sein wird als während des Arbeitnehmerlebens. In den allermeisten Fällen ist das eine sinnvolle Annahme: Da im Rentenalter die Altersvorsorgeaufwände wegfallen, braucht man bei identischem Ausgabenniveau tatsächlich weniger Einkommen und die Einkommenssteuerlast kann sinken.

Vorteil Arbeitgeberzuschuss

Neben dem Steuerstundungseffekt machen besonders die von den allermeisten Arbeitgebern angebotenen Zuschüsse die 401(k)-Pläne zu einer interessanten Altersvorsorgemöglichkeit. Manche Arbeitgeber zahlen einen festen Betrag pro Monat ein, während andere ihre Mitarbeiter an ihrem Unternehmensgewinn beteiligen („profit sharing„). Die häufigste Form des Arbeitgeberzuschuss ist aber der Employer Match. Der Arbeitgeber zahlt dabei einen festgelegten Prozentsatz (z.B. 50%) für jeden Dollar, den der Arbeitnehmer einzahlt, begrenzt auf einen Maximalbetrag, der meist anteilig zum Gehalt angeben wird.

Ein häufiges Beispiel: 50% match up to 6% bedeutet, dass der Arbeitgeber 0.5 Dollar pro vom Arbeitnehmer eingezahlten Dollar dazugibt, bis zur Grenze von 6% des Gehalts. Im Durchschnitt tragen amerikanische Arbeitgeber 4,3% des Gehalts zum 401(k)-Plan des Arbeitnehmers bei. Die Gesamteinzahlung inkl. Arbeitgeberzuschuss lag laut des großen Brokers Vanguard bei knapp über 10%, aber nur ein Fünftel sparen tatsächlich mehr als 10% ihres Gehalts. Die eigenen Einzahlungen sind aktuell (2020) auf 19.500 Dollar pro Jahr beschränkt. Doch nur 13% der Arbeitnehmer zahlten den damaligen Höchstbetrag 2018 ein.

Nachteile

Der Arbeitnehmer darf selbst entscheiden, wie er sein Geld innerhalb des 401(k)-Plans investiert. Dabei stehen meistens mehrere Aktien-, Renten-, Geldmarkt- und Mischfonds zu Verfügung. Da der 401(k)-Plan vom Arbeitgeber aufgesetzt und verwaltet wird, legt der Arbeitgeber somit auch fest, zwischen welchen Fonds und anderen Investmentmöglichkeiten die Arbeitnehmer wählen können. Statt günstiger ETFs gibt es oft nur eine begrenzte Auswahl aktiv gemanagter Fonds innerhalb des 401(k)-Angebots. Die Kosten sind somit oft deutlich höher als bei selbst angelegtem Geld.

Äußert beliebt ist auch ein Investment der 401(k)-Einzahlungen in Unternehmensaktien des Arbeitgebers. Mitarbeiteraktien sind allerdings immer mit Vorsicht zu genießen. Denn geht der Arbeitgeber pleite (oder kommt in wirtschaftliche Schwierigkeiten), so verliert man nicht nur seinen Job, sondern muss auch im Altersvorsorge-Depot mit massiven Verlusten rechnen. Besonders krass war dies bei der Pleite des US-Unternehmens Enron, wo 47% der 401(k)-Gelder der Mitarbeiter in Unternehmensaktien von Enron selbst steckte. Und damit „über Nacht“ quasi wertlos wurden.

Dass die Mitarbeiter selbst entscheiden können und oft auch müssen, in welche Anlagen sie investieren müssen, wird oft als Kritikpunkt angeführt. Erst seit einer Gesetzesänderung 2006 ist es für Arbeitgeber relativ risikolos möglich, eine Default-Investment-Option vorzugeben – die eigene Investmententscheidung ist aber weiterhin Standard. Ich persönlich finde dieses Argument wenig überzeugend. Denn gäbe es die 401(k)-Pläne nicht in dieser Form, müssten die Arbeitnehmer doch erst recht selbst und eigenverantwortlich entscheiden, wie sie ihre Altersvorsorge anlegen. Und dass der Arbeitgeber tatsächlich am besten weiß, welches Investment zur persönlichen Lebenssituation all seiner Arbeitnehmer passt, ist doch auch keine realistische Annahme? An der begrenzten Auswahl an (oft teuren) Fonds in vielen 401(k)-Plänen sieht man gerade, dass die Entscheidungen der Arbeitgeber nicht unbedingt optimal für den Arbeitnehmer sind.

Wie sieht es in Deutschland aus?

Betriebliche Altersvorsorge (bAV) gibt es in Deutschland natürlich auch. Dabei gibt es fünf verschiedene Möglichkeiten, die Durchführungswege genannt werden. Seit 2002 hat jeder rentenversicherungspflichtige Arbeitnehmer in Deutschland ein Recht darauf, einen Teil seines Bruttogehalts in eine betriebliche Altersvorsorge-Lösung einzuzahlen und so Steuern zu stunden.

Ziel der bAV ist auch in Deutschland die Steuerstundung

Der steuerfreie Maximalbetrag für Einzahlungen in die bAV beträgt seit neustem 8% der Beitragsbemessungsgrenze (BBG) zur gesetzlichen Rentenversicherung, was 6.624 Euro entspricht. Bis 4% der BBG, also 3.312 Euro, sind die Einzahlungen sogar von den Sozialabgaben befreit. Das sind die amerikanischen Beiträge zum 401(k) nicht. Allerdings belaufen sich diese Beiträge zu den Sozialversicherungen in Amerika nur auf 7,65% des Gehalts, nicht auf über 20% wie in Deutschland. Wer möchte, kann in Deutschland auch mehr als diese maximal steuer- und sozialversicherungsfreien Summen einzahlen, dann eben quasi aus seinem Nettogehalt. Das lohnt sich auf Grund der geringen Flexibilität allerdings in den wenigsten Fällen.

Ärgernis Doppelverbeitragung?

In der Auszahlungsphase müssen Betriebsrenten nicht nur voll (einkommens-)versteuert werden, sondern unterliegen auch der Sozialversicherungspflicht. Im Gegensatz zur gesetzlichen Rente (mit der Krankenversicherung der Rentner) muss man nicht nur den halben Beitragssatz zahlen, sondern den vollen Beitragssatz.

Auf die ersten 3.312 Euro bAV-Beiträge (4%-Grenze) pro Jahr hat man allerdings nie Sozialabgaben gezahlt. So profitiert man auch hier von einem Stundungseffekt. bAV-Beiträge, für die Sozialabgaben entrichtet wurden, werden aber ggf. erneut voll belastet. Bei hohen bAV-Renten kann es so zu einer Doppelverbeitragung kommen.

Ob sich also eine Einzahlung über die 4%-Grenze hinaus lohnt, musst du dir anhand deiner persönlichen Situation und deiner Rentenpläne gut überlegen. Auch wenn es in manchen Zeitungsartikeln so dargestellt wird, als würden Betriebsrenten grundsätzlich der ärgerlichen Doppelverbeitragung unterliegen, so ist dies in dieser Einfachheit falsch bzw. sollte für deine Entscheidung für oder gegen eine Einzahlung in eine bAV keine Rolle spielen.

Auf Grund des Stundungseffekts bei den Steuern und Sozialabgaben kann sich das durchaus sehr lohnen, trotz vollständig selbst zu zahlender Krankenkassenbeiträge. In den Medien wird allerdings in diesem Zusammenhang gerne über die verärgerten Rentner berichtet, die durch eine Gesetzesänderung 2004 plötzlich von halb zu voll sozialversicherungspflichtigen Betriebsrentnern wurden. Die vorher angesparten Summen schrumpfen so zum Teil erheblich und das ist verständlicherweise sehr ärgerlich (aber eben ein ganz anderes Thema)! Für unsere heutige Entscheidung für oder gegen Einzahlungen in eine Betriebsrente spielt dieses Beispiel somit nur eine untergeordnete Rolle. Man kann auf jeden Fall daraus lernen, dass man in seinen Altersvorsorgeplänen immer genügend Puffer einbauen sollte, um mit Unsicherheit und Änderungen in Besteuerung und Gesetzgebung umgehen zu können.

Zusätzliche Versicherungsleistungen

Betriebliche Altersversorgung in Deutschland enthält neben der Vorsorge für das Alter oft auch noch einen Invaliditätsbaustein sowie die Möglichkeit für Hinterbliebenenversorgung. So ist nicht nur der eigene Lebensabend abgesichert, sondern zusätzlich auch vorgesorgt bei schlimmen Unfällen, die zur Invaldität oder dem Tod führen.

Welche dieser Versicherungsleistungen ein Arbeitgeber seinen Arbeitnehmern anbieten möchte und welchen Durchführungsweg er wählt, liegt in Deutschland genauso wie in Amerika vollständig in der Hand des Arbeitgebers. Mehr als die Hälfte der deutschen bAV-Verträge sind Direktversicherungen, also klassische Rentenversicherungsverträge von Versicherungsunternehmen, die der Arbeitgeber für den Arbeitnehmer abschließt.

Auch die anderen Durchführungswege ähneln einer Versicherung in der Hinsicht, dass es immer einen garantierten Rentenbetrag gibt. Es gibt zwar seit 2002 Pensionsfonds, die seit 2005 auch die Möglichkeit haben, betriebliche Altersvorsorge ohne Mindestleistung anzubieten. In der Praxis spielte diese Möglichkeit bisher allerdings keine Rolle, da der Arbeitgeber dabei das Risiko eingeht, bei sehr schlechter Performance des Pensionsfonds Geld nachschießen zu müssen, wenn das Kapital des Fonds nicht zur Zahlung der laufenden Renten ausreicht.

Erst zum 1. Januar 2018 wurde durch eine neue Gesetzesänderung, das sogenannte Betriebsrentenstärkungsgesetz, die Möglichkeit eingeräumt, reine Beitragszusagen ohne garantierte Rente (und ohne Nachschusspflicht) anzubieten. Diese neue Möglichkeit muss sich allerdings erst durchsetzen und ihren Weg in die verschiedenen Tarifverträge finden – und das kann dauern.

Recht auf Arbeitgeberzuschuss?

Zwar haben alle rentenversicherungspflichtigen Arbeitnehmer ein Recht auf Entgeltumwandlung im Rahmen einer Betriebsrente. Ca. die Hälfte der berechtigten deutschen Arbeitnehmer nutzen diese auch und besparen eine bAV-Lösung. Allerdings hieß das bisher leider nicht, dass der Arbeitgeber auch selbst etwas dazugeben muss. Der Zuschuss des Arbeitgebers zur betrieblichen Altersvorsorge wurde aber für alle Neuverträge ab 2019 verpflichtend eingeführt. Jetzt müssen Arbeitgeber bis zu 15% des eingezahlten Beitrags dazugeben. Voraussetzung ist, dass der Arbeitgeber durch die Umwandelung des Bruttogehalts selbst auch Sozialabgaben spart. Liegt seine Ersparnis unter 15% (was bei Einkommen oberhalb der BBG der Fall sein wird), muss er nur die tatsächliche Ersparnis weitergeben. Für bestehende Verträge gilt diese Pflicht zum Zuschuss ab 2022.

Was sind die Kernunterschiede zwischen den beiden Ländern?

Flexibilität bei der Wahl des Investments

Betriebliche Altersvorsorge in Deutschland ist und bleibt – trotz erster kleiner Reformen hin zu reinen Beitragszusagen – im Kern eine Versicherung mit garantierten Mindestleistungen. Im Gegensatz zum amerikanischen 401(k) gibt es in Deutschland keine Möglichkeit für selbstgewählte Investments am Kapitalmarkt. Bei den 33 derzeit existierenden Pensionsfonds können die Angestellten zwar die Anlageentscheidungen des Fonds über die Mitgliederversammlung beeinflussen – dies ist aber meist nur sehr indirekt über den Stimmrechtsvertreter des eigenen Arbeitgebers möglich und damit weit weg von der starken Selbstbestimmtheit eines amerikanischen 401(k)-Plans.

Maximale Einzahlungen

Die amerikanische Grenze von 19.500 Dollar Einzahlungen in den 401(k) pro Jahr stellt bei einem amerikanischen Durchschnittsgehalt von ca. 50.000 Dollar für einen Vollzeitabeitnehmer eine in sich bereits ausreichende Altersvorsorgemöglichkeit dar (bis zu 40% des Gehalts ließen sich so sparen – und der Employer Match kommt ja noch dazu). Nimmt man als Faustformel an, dass ca. 20% des Gehalts für die Altersvorsorge gespart werden sollten, dann ist der 401(k) als einziges Altersvorsorgeinstrument sogar für Einkommen bis ca. 100.000 Dollar ausreichend. Damit gehört man in den USA zu den oberen 10% in der Einkommensverteilung.

Dazu kommt ein besonderes Feature für ältere amerikanische Arbeitnehmer: Ab 50 Jahren darf ein Arbeitnehmer zusätzliche 6.500 Dollar sogenannte „Catch up contributions“ pro Jahr in seinen 401(k) einzahlen. Wer also erst später im Berufsleben gut verdient, kann noch etwas Boden gut machen, bevor die Rente kommt. Je später die Einzahlungen, desto geringer ist aber natürlich der besonders vorteilhafte Zinseszinseffekt.

Vergleicht man das mit der Steuerfreigrenze für die deutsche bAV (3.312 Euro) kommt man bei einem durchschnittlichen Gehalt in Deutschland (36.000 Euro) auf eine Sparquote von nur 9%. Selbst wenn man mit dem höheren Grenzbetrag für die Sozialversicherungsfreiheit (6.624 Euro) rechnet, bleibt die maximale Sparrate in der bAV deutlich unter den wahrscheinlich für die meisten mindestens notwendigen 20% des Gehalts. Auch der neue Pflicht-Arbeitgeberzuschuss von bis zu 15% der Beiträge (also ca. 500 bis maximal 1.000 Euro bei voller Ausschöpfung der Höchstgrenzen) reißt es nicht mehr heraus. Eine bAV sollte daher immer nur ein Altersvorsorge-Baustein und nie die einzige Form der Altersvorsorge sein.

Arbeitgeberzuschuss

Besonders deutsche Besserverdiener über der Beitragsbemessungsgrenze müssen hoffen, dass ihr Arbeitgeber freiwillig mehr als den gesetzlich vorgeschriebenen Zuschuss gewährt (bei diesen Einkommen ist der neue Pflicht-Zuschuss nämlich 0 Euro). Zum Glück tun dies auch viele deutsche Arbeitgeber.

Oft gibt es sogar rein arbeitgeberfinanzierte Betriebsrenten, die gar keinen Beitrag vom Arbeitnehmer erfordern. Der Nachteil hier ist, dass diese rein arbeitgeberfianzierten Renten erst nach einer Wartezeit von derzeit drei Jahren (früher 5, plus Altersbeschränkungen) tatsächlich der Altersvorsorge zugute kommen. Wechselt man vorher den Arbeitgeber, verfällt der komplette Anspruch. Viele amerikanische 401(k)-Pläne haben ähnliche Regeln in Bezug auf den Employer Match („Vesting“). Das Geld, das man selbst aus dem Bruttogehalt einzahlt, gehört einem auf beiden Seiten des Atlantiks immer sofort.

Wie hoch der Arbeitgeberzuschuss konkret ausfällt, ist in beiden Ländern unternehmensabhängig. Verallgemeinernd kann man aber sagen, dass die deutschen Arbeitgeber sich im Durchschnitt deutlich weniger an der bAV ihrer Arbeitnehmer beteiligen als in Amerika. Die neue Zuschusspflicht wird das Bild hier zum Glück noch einmal verändern, insbesondere für Arbeitnehmer in kleineren Betrieben.

Altersgrenze für Auszahlungen

Ein weiterer Kernunterschied zwischen der deutschen bAV und einem amerikanischen 401(k) ist das Mindestalter, ab dem man Zugriff auf seine Altersvorsorge hat. Während die Betriebsrente in Deutschland so gut wie immer an den Beginn der gesetzlichen Rente gekoppelt ist (und damit an das gesetzliche Rentenalter), können Amerikaner ab dem fixen Alter von 59 Jahren auf ihr angespartes Vermögen zugreifen. In Deutschland ist das in einer Betriebsrente angesparte Geld bis zum Rentenbeginn in der Regel nicht zugänglich. Aus einem 401(k)-Plan kann – je nach Angebot des Arbeitgebers – sowohl ein Kredit aufgenommen werden als auch vor Erreichen der Altersgrenze bereits Geld ausgezahlt werden. In letzterem Fall werden allerdings zusätzlich zur Einkommenssteuer Strafzahlungen in Höhe von 10% des entnommenen Betrags fällig.

Der frühestmögliche Zeitpunkt, zu dem ich in Deutschland gesetzliche Rente beziehen kann, ist mit 63 Jahren. Dafür muss ich allerdings mindestens 35 Jahre in die Rentenversicherung eingezahlt haben (korrekter: anrechenbare Zeiten besitzen). Wer so früh gesetzliche Rente beziehen möchte, muss mit starken Abschlägen bei der Rentenhöhe rechnen. Aber nur dann beginnen auch die meisten Betriebsrenten-Verträge ihre Rente auszuzahlen. Ein früherer Zugriff (z.B. bereits mit 62) ist nur in seltenen Fällen vertraglich möglich.

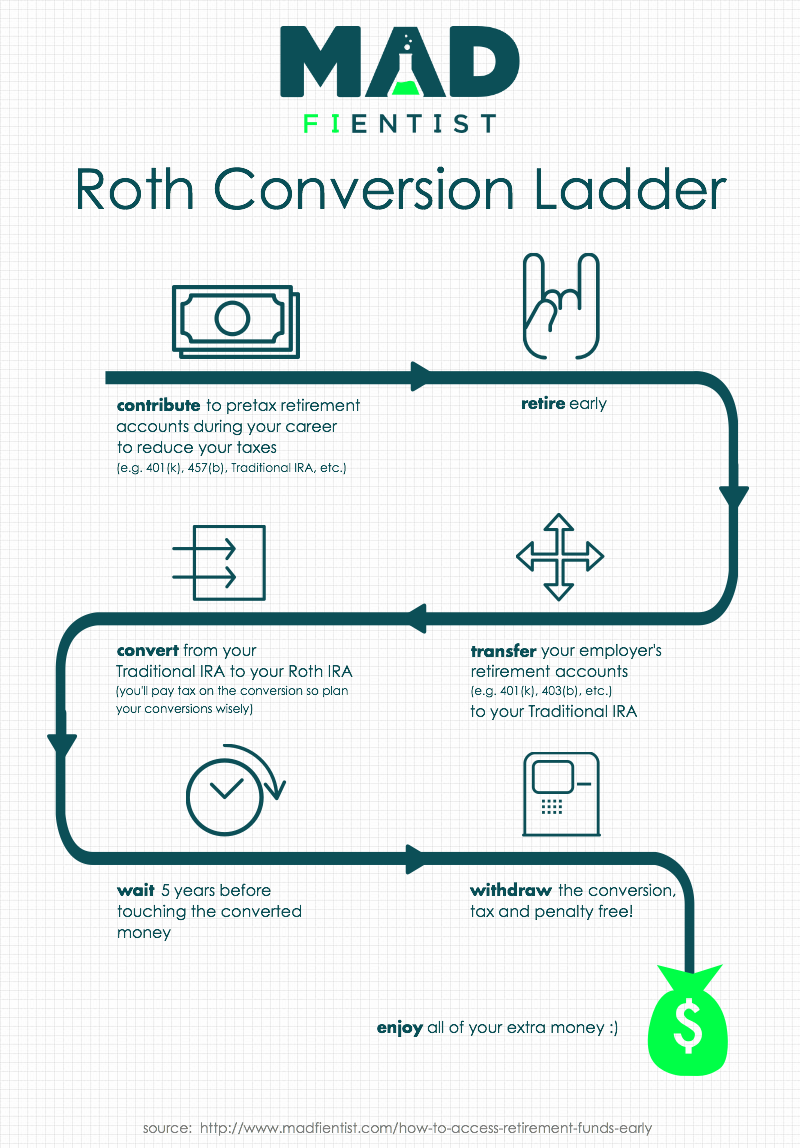

Für die FIRE-Planung in Amerika spielt das Alter 59 dementsprechend eine große Rolle. Mit etwas Geschick und Planung (Stichwort z.B. Roth Conversion Ladder) kann man auch schon vor dieser Altersgrenze Gelder aus seinen 401(k)-Plänen ohne Strafzahlungen entnehmen.

Einige FIRE-Blogger, wie Tanja Hester von ournextlife.com, empfehlen explizit über die zwei Phasen der RE-Zeit nachzudenken: Vor 59 und danach. Auch für deutsche FIRE-Pläne ist es sinnvoll, über die Zeit vor und nach dem offiziellen Eintritt in die gesetzliche Rente separat nachzudenken. Allerdings ist die Phase 1 für deutsche FIRE-Anhänger mindestens 4, wenn nicht fast 10 Jahre länger als für Amerikaner. Das klingt vielleicht nach wenig, ist bei meinem geplanten Renteneintritt mit 45 Jahren und einer Verfügbarkeit von Betriebsrenten mit 67 (statt 59 Jahren) aber eine um 36% längere Phase 1, die ich mit nicht steuerbegünstigten Investments bestreiten muss!

Flexibilität bei der Auszahlung

Insgesamt ist die Flexibilität in der Auszahlungsphase in Amerika deutlich höher. Die meisten deutschen Betriebsrenten müssen tatsächlich als monatliche Rente ausgezahlt werden. Manchmal kann man sich bis zu 30% der angesparten Summe zum Start als Einmalbetrag auszahlen lassen. Allerdings gibt es bis auf diese Wahlmöglichkeit keine Flexibilität bei der Entnahmesumme.

Aus einem 401(k)-Plan kann der Sparer über 59 so viel Geld entnehmen, wie er möchte, also auch alles auf einmal. Bis zum Alter von 72 Jahren kann man das Geld auch vollständig im Depot liegen lassen. Erst ab dieser Altersgrenze gibt es die Pflicht, jährlich einen bestimmten Mindestbetrag auszuzahlen (und dementsprechend Steuern auf diesen zu zahlen). Dieser Mindestbetrag hängt von der vorhandenen Gesamtsumme im Depot und dem Alter ab und muss jedes Jahr neu berechnet werden. Wer sich weniger auszahlt als diese Required Minimum Distributions, dem nimmt der amerikanische Staat ganze 50% des zu wenig ausgezahlten Betrags weg. Ewig kann man die Steuern also auch nicht stunden, aber das ist ja auch nicht Sinn und Zweck dieser Altersvorsorgemöglichkeit.

Zudem gibt es verschiedene Szenarien, in denen die amerikanische Steuerbehörde es den Sparern erlaubt, vorzeitig einen Teil des angesparten Geldes aus dem 401(k) zu entnehmen. Wenn der Arbeitgeber dies beim Aufsatz des 401(k)-Plans erlaubt hat und tatsächlich kein anderes Vermögen zur Deckung dieser Kosten verfügbar ist, kann Geld aus der Altersvorsorge z.B. für besonders hohe Arztrechnungen, Bestattungskosten oder Mietzahlungen bei drohender Zwangsräumung verwendet werden. In diesen Fällen müssen von Sparern unter 59 Jahren in der Regel die 10% Strafgebühren gezahlt werden. Aber besser als nichts, oder?

Speziell auf Grund der Corona-Pandemie wurde dieses Jahr ein Gesetz erlassen, dass einerseits erlaubt, ausnahmsweise solche hardship withdrawals bis zu einer Höhe von 100.000 Dollar ohne die 10% Strafgebühr durchzuführen und andererseits die Required Minimum Distributions für dieses Jahr aussetzt. So können sich vom Börsencrash gebeutelte Altersvorsorge-Depots erholen, bevor wieder Geld entnommen werden muss.

Ich hätte gerne einen 401(k)

Wie gut ein 401(k)-Plan tatsächlich ist, hängt stark vom Arbeitgeber ab. Welchen Employer Match bietet er? Wie groß ist die Auswahl an Fonds, in die ich investieren kann? Und bietet der 401(k)-Plan meines Arbeitgebers auch die Möglichkeit, in günstige ETFs zu investieren?

In Deutschland sind die staatlich unterstützten Altersvorsorge-Möglichkeiten durch die Kopplung der Auszahlungen an den Beginn der regulären Altersrente wenig hilfreich für FIRE. Ebenso wie in Amerika hängt viel davon ab, wie genau der Arbeitgeber die betriebliche Altersvorsorge ausgestaltet hat und wie viel er als Zuschuss zahlt. Im Gegensatz zum amerikanischen 401(k)-Plan sollte man sich in Deutschland aber nie nur auf die Betriebsrente als einzige Altersvorsorgemöglichkeit verlassen. Dazu sind die möglichen steuerbegünstigten Sparsummen einfach zu gering im Vergleich zur Rentenlücke, die auf uns alle zukommen wird. Die mögliche Steuerstundung mitzunehmen (mindestens bis zur 4%-Grenze) ist aber für mittlere Einkommen meist eine gute Idee, auch wenn dadurch das Nettogehalt (und damit die Ansprüche auf Elterngeld, Arbeitslosengeld, etc.) sinken.

Ich persönlich hätte sehr gerne die Möglichkeit, meine betriebliche Altersvorsorge selbstbestimmt investieren zu können, statt das Investment einer Versicherungsgesellschaft zu überlassen. Ich würde mich deutlich renditeorientierter entscheiden und wäre dafür auch bereit, auf eine garantierte Mindestleistung zu verzichten. Auf die Mindestleistung zu verzichten und trotzdem kein wirkliches Mitspracherecht bei den Anlageentscheidungen zu haben, wie es das neue Betriebsrentenstärkungsgesetzt mit den reinen Beitragszusagen vorsieht, erscheint mir ein eher schlechter Kuhhandel. Mal schauen, ob sich dieses Modell trotzdem in den nächsten Jahren durchsetzen wird.

Bisher habe ich in meinem Berufsleben nur sehr geringe Betriebsrentenansprüche angespart. Die kleine Summe, die bis zu FIRE vielleicht noch zusammenkommt, baue ich wie die gesetzliche Rente nicht in meinen FIRE-Plan ein. Stattdessen betrachte ich diese kleinen, dafür aber garantierten Summe einfach als Puffer gegen alle möglichen noch kommenden Gesetzesänderungen, die mich im Alter überraschen könnten.

Nutzt du bereits die Möglichkeiten der betrieblichen Altersvorsorge in Deutschland? Gibt dein Arbeitgeber einen Zuschuss zu deinen Einzahlungen? Oder finanziert vielleicht sogar eine Betriebsrente ganz ohne dein Zutun? Hättest du lieber einen amerikanischen 401(k)? Oder präferiest du die deutschen bAV-Versicherungen?

Danke für den Beitrag, toll erklärt! Dafür hast du sicher einiges recherchiert, sodass ich mir in 13 Minuten einen Überblick verschaffen kann. Deshalb lese ich deinen Blog so gerne 🙂

Ich würde mir wünschen, dass der deutsche Staat auch die Geldanlage in Wertpapiere fördert. Im Moment ist die einzig mir bekannte Möglichkeit eine Fondsgebundene Basisrente (Rürup-Rente), die aber nur über Versicherungsgesellschaften mit dermaßen hohen Gebühren zu bekommen ist, dass vom Steuervorteil wenig übrig bleibt. Kennst du weitere?

Hallo Michael,

vielen Dank für deinen Kommentar! 🙂 Neben Rürup kann man auch seine Riester-Einzahlungen (ebenso über einen Versicherungsmantel) in Wertpapiere investieren. Aber da gibt es meist ähnlich ungünstige Kostenstrukturen. Bis vor kurzem gab es ja einen regelrechten Hype um das Riesterprodukt des Startups fairr. In der Corona-Krise hat die dahinterstehende Sutor Bank allerdings alle Aktien verkauft und damit den Zorn der Anleger auf sich gezogen. So etwas selbstbestimmtes und flexibles wie den amerikanischen 401k gibt es hierzulande leider nicht (und wird es wohl auch nicht geben in naher Zukunft). Da bleibt nur das staatlich ungeförderte Investment.

Liebe Grüße

Jenni