Was sind Faktor-ETFs? // Smart Beta ETFs

Mit der Beliebtheit von ETFs steigt auch ihr Angebot. Dabei konzentrieren sich schon lange nicht mehr alle ETFs auf die Ursprungsidee eines passiven Indexfonds. Wo ETF draufsteht, ist nicht unbedingt drin, was man erwarten würde. Denn lange Zeit konnte man die Begriffe „ETF“ und „(Länder-) Indexfonds“ quasi synonym verwenden. Doch ein Exchange Traded Fund muss nicht zwingend einen der bekannten, großen Länderindizes abbilden.

Auch viele kleine, extra für diesen Zweck entworfene Indizes, bilden inzwischen die Grundlage für exotischere ETFs. Sei es ein Esports-ETF, ein Wasserstoff-ETF oder ein „Discretionary Spending“ ETF, der nur Aktien von US-Unternehmen abbildet, die Waren und Dienstleistungen anbieten, die weder Güter des täglichen Gebrauchs sind, noch Luxusartikel – sondern irgendwo dazwischen. So einen habe ich im Portfolio – warum, weiß ich gar nicht mehr so genau…

Neben diesen Themen- bzw. Branchen-ETFs gibt es aber noch eine andere Art von immer beliebter werdenden Spezial-ETFs, die man unter dem Begriff „Faktor ETFs“ oder „Smart Beta“ zusammenfasst. Mit Beta bezeichnet man die Rendite, die über der allgemeinen Marktrendite (die klassische Index-ETFs abbilden) liegt. Smart Beta bzw. Faktor ETFs haben also den Anspruch, den Markt zu schlagen. Das haben sie mit aktiven Fonds gemeinsam. Aber Smart Beta ETFs gehen das (zumindest ihrem Namen nach) schlauer an als die aktiven Fondsmanager. Bevor wir uns die tatsächliche Performance der Smart Beta ETFs anschauen, zunächst zur Definition der verschiedenen Faktoren.

Was sind Faktor-ETFs?

Faktor ETFs basieren auf rein algorithmisch bestimmten Indizes, die bestimmte Unternehmenskennzahlen, Unternehmenseigenschaften oder die vergangene Börsenentwicklung für die Auswahl der Werte im Index zu Grund legen.

Faktorstrategien basierend auf Unternehmenskennzahlen

Quality

Der Indexanbieter MSCI definiert Quality als einen Faktor, der besonders robuste Unternehmen abbilden soll. Die Auswahl der Indexunternehmen basiert dabei bei MSCI u.a. auf dem Return on Equity (Eigenkapitalrendite), der Verschuldungsquote (Debt to Equity Ratio) und ob die Gewinne von Jahr zu Jahr wenig schwanken. Durch die Kombination dieser drei Faktoren sei die Auswahl der „hochqualitativen“ Unternehmen langfristig besser. Wer sein Geld klug einsetze, wenig verschuldet sei und Jahr für Jahr ähnliche Gewinne produziere, auf den sei auch in Krisen Verlass. Das ist die Idee hintern Quality-Faktor-ETFs – zumindest bei MSCI. Schaut man sich den Indexanbieter FTSE Russell an, definiert dieser Quality durch vier Unternehmenskennzahlen, die zwar auch Profitabilität und Verschuldung messen sollen, aber anders berechnet werden als bei MSCI. Wenig schwankende Gewinne sind bei FTSE nur indirekt berücksichtigt. Was genau Qualität denn jetzt ausmacht, scheint also trotz vielen Verweisen der Indexkonstrukteure auf wissenschaftliche Studien nicht wirklich eindeutig zu sein.

Value

Ähnlich ist es beim Faktor Value. Hier steht sogar im offiziellen Werbeprospekt von MSCI, dass es viele verschiedene Meinungen dazu gibt, wie Value richtig definiert werden kann, um tatsächlich eine Outperformance gegenüber dem Markt zu erreichen. Alle Value-Strategien, egal, wie sie genau definiert sind, stehen seit der Finanzkrise stark in der Kritik. In diesem Zeitraum seit 2008 waren sie alle nicht erfolgreich.

Im Kern beruhen die meisten Value-Strategie auf einer niedrigen Price-to-Book-Ratio (Kurs-Buchwert-Verhältnis (KBV)), also einem niedrigen Aktienkurs im Vergleich zum eigentlichen Unternehmenswert. Alternativ (z.B. bei FTSE) wird auch oft die Marktkapitalisierung mit den Gewinnen des letzten Jahres verglichen (Kurs-Gewinn-Verhältnis (KGV)). Sind diese Werte niedrig, seien die identifizierten Unternehmen unterbewertet und daher ein Investment wert.

Als Commerzbank-Aktionärin kann ich aus eigener Erfahrung sagen, dass eine niedrige Price-to-Book-Ratio (aktuell 0,1996) oder hohe Price-to-Earning-Ratio (36 für Commerzbank vs. 12 für Bank of America) nicht unbedingt bedeutet, dass sich super Renditechancen bieten. Manchmal heißt ein niedriger Aktienkurs im Vergleich zum eigentlich Wert des Unternehmens auf dem Papier oder zu den letztjährigen Gewinnen auch einfach, dass dem Unternehmen in Zukunft nicht mehr viel Potential zur Steigerung des Unternehmenswerts oder der Gewinne zugetraut wird. Auch können Unternehmenszukäufe, Aktienrückkaufprogramme und andere bilanzielle Sonderlocken die P-t-B-Ratio verzerren. Denn der gesamthafte Unternehmenswert („Book Price“) ist nur ein fiktiver Wert aus der Welt der Bilanzierung, der nicht tatsächlich durch den Verkauf oder die Abwicklung des Unternehmens erzielt werden könnte. Zum Glück halte ich nur eine einzige Commerzbank-Aktie, und die habe ich bei der Werbeaktion des Brokers BUX geschenkt bekommen. Andererseits: Einem geschenkten Gaul, … 😉

Growth

Besonders beliebt ist auch eine sogenannte Growth-Strategie, für die es natürlich auch inzwischen einen Index bzw. ETFs gibt. Anhänger der Growth-Philosophie wollen auf Unternehmen mit besonders schnell steigenden Umsätzen (und damit hoffentlich auch steigenden Aktienkursen) setzen. Natürlich klingt es erst einmal nach einer super Idee, sich bei seinen Investments auf die zukünftigen Facebooks, Googles und Amazons der Welt zu konzentrieren. Doch wie findet man diese vielversprechenden Unternehmen, gerade wenn besonders wachstumsstarke Firma am Anfang meist noch gar keine Gewinne produzieren und somit die klassischen Unternehmenskennzahlen nicht unbedingt besonders positiv aussehen? Der Indexanbieter STOXX kombiniert für seinen Growth-Index sechs verschiedene Unternehmenskennzahlen in einer komplexen Berechnung. MSCIs Growth-Formel ist mindestens genauso kompliziert. Ob das jetzt DIE Zauberformeln sind, bezweifele ich stark.

Faktorstrategien basierend auf Unternehmenseigenschaften/-verhalten

Size

Etwas leichter zu berechnen ist der Size-Faktor. Es ist wissenschaftlich inzwischen relativ gesichert, dass kleine Unternehmen stärker wachsen als größere. Somit steigt auch ihr Aktienkurs meist schneller als bei den etablierten Giganten. Frei dem alten Ökonomen-Motto „There ain’t no such thing as a free lunch“ kommt diese Chance auf eine höhere Rendite aber auch mit einem höheren Risiko. Kleinere Firmen sind durch schlechtes Management oder Verlust von Schlüsselpersonal, Angriffe durch Wettbewerber oder überraschende Ereignisse (z.B. regulatorische Änderungen) auch deutlich häufiger großen Risiken ausgesetzt als größere, bereits etablierte Unternehmen.

Die auf kleine Unternehmen fokussierten Small Cap Indizes gibt es schon lange, auch bereits vor dem aktuellen Faktor-ETF-Trend. Daher haben sich die Index-Anbieter für das Stichwort „Size Factor“ einfach etwas neues ausgedacht: Meisten werden unter diesem Schlagwort ETFs angeboten, die alle Aktien im Index gleichgewichten (statt wie sonst üblich nach Marktkapitalisierung). Somit haben die kleinen Firmen das gleiche Gewicht wie die großen. Das soll zu insgesamt höheren Renditen führen (bei natürlich erhöhtem Risiko). Wer in kleine Unternehmen investieren möchte, sollte also lieber direkt nach Small Cap ETFs suchen. Die neumodischen Size ETFs verfolgen entgegen ihres Namens eine etwas andere Strategie der Gleichgewichtung aller Unternehmensgrößen.

Dividenden und Buyback

Bei der Dividenden– oder Buyback-Strategie schaffen es nur solche Unternehmen in den Faktorindex, die verlässlich (und konstant steigende) Dividenden zahlen bzw. immer wieder eigene Aktien vom Markt zurückkaufen (was zu steigenden Kursen führen sollte). Was davon für die Anleger besser ist, ist ein ewig andauerndes Diskussionsthema. In den USA werden Buyback-Programme steuerlich anders gehandhabt als Dividendenzahlungen und sind daher verbreiteter. Aber auch in Europa gibt es viele Unternehmen, die beides gleichzeitig betreiben. Buyback-Programme haben den Vorteil höherer Flexibilität (für die Unternehmen), da sie leichter (d.h. unbemerkter für die Investoren) pausiert oder verändert werden können.

Auf (konstant) hohe Dividenden-Auszahlungen fokussierte Fonds gibt es schon lange. Das ist auch eine durchaus sinnvolle Fondskategorie, wenn man an den Ausschüttungen an sich interessiert ist. Doch dass Dividendentitel als Faktor eine Überrendite erzielen können ist ein relativ neuer Gedanke, der erst durch den Smart Beta Trend hinzugekommen ist. Vor ca. 10 Jahren wurde daher auch der erste thesaurierende Dividenden-ETF aufgelegt. Wer in solche investiert, profitiert nicht direkt von den Ausschüttungen, denn sie werden vollständig reinvestiert.

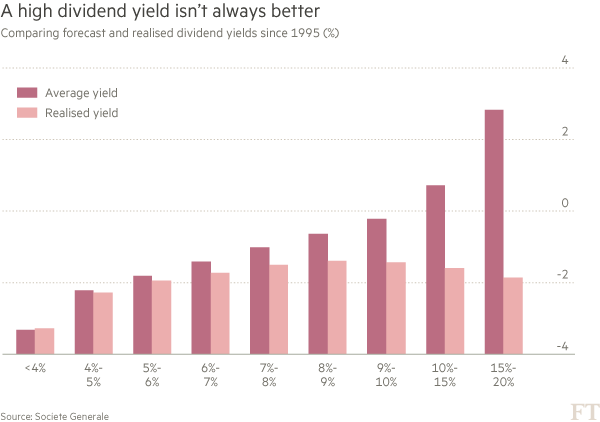

Um Dividenden ausschütten zu können bzw. ein Aktienrückkaufprogramm durchführen zu können, muss das Unternehmen eigentlich über einen längeren Zeitraum Gewinn erwirtschaften. Sonst würde irgendwann das Geld für solche Aktionen ausgehen. Leider ist das – gerade bei den besonders hohen Dividendenrenditen – nicht immer der Fall. Viele Unternehmen finanzieren ihre Dividenden und Buyback-Programme auch mit immer neuen Krediten. Analysten der Société General haben herausgefunden, dass ab etwa 6% versprochener Dividendenrendite die tatsächlich realisierbare Dividende kaum noch ansteigt. Es lohnt sich also immer, nicht nur auf die Dividende, sondern auch auf die restlichen Unternehmenskennzahlen zu schauen. Manche Dividenden-ETFs (auch „Yield Factor ETFs“ genannt), berücksichtigen solche zusätzlichen Kriterien bei der Indexkonstruktion. Hier sollte man aber bei der Wahl des ETFs bzw. Indexanbieters genau auf die Methodik achten.

Die Energieindustrie ist ein gutes Beispiel dafür, warum hohe Dividenden in der Vergangenheit nicht immer eine positive Zukunft bedeuten. Die Branche war traditionell ein sehr guter Dividendenzahler. Zum Beispiel hatte Shell, der bisher größte Dividendenzahler der Welt, seit 1945 noch nie seine Dividende gekürzt. Jedenfalls bis Mai 2020, wo angekündigt wurde, die Auszahlung um 2/3 zu kürzen. Der französische Energiekonzern EDF hat vier seiner Dividendenzahlungen in den vergangenen zehn Jahren durch Kredite finanzieren müssen, weil die Gewinne nicht ausgereicht haben. Und selbst wenn Geld übrig geblieben ist vom Gewinn, wäre es nicht für Investoren und die Gesellschaft besser gewesen, wenn das Geld in Zukunftstechnologien und den Energiewandel investiert worden wäre?

Faktorstrategien basierend auf der Kursentwicklung

Wer in Momentum oder Risiko-Minimierer / Minimum Volatility ETFs investiert, der verlässt sich bei der Aktienauswahl auf die vergangene Kursentwicklung an der Börse. Dass die kein Garant für die zukünftige Kursentwicklung ist, wird bei dieser Strategie geflissentlich ignoriert.

Momentum

Momentum-ETFs setzen nur auf jene Aktien, die gerade (bzw. in den letzten 6 oder 12 Monaten) einen Aufwärtstrend zeigen. Liegt das Kurswachstum deutlich über dem Durchschnittswachstum im Markt, wird eine Aktien in den Momentum-Index aufgenommen. Die Hoffnung ist hier, dass dieses Unternehmen auch weiterhin „einen Lauf hat“.

Die Indexzusammensetzung ändert sich in der Regel halbjährlich. Der Zeitraum direkt vor diesem Rebalancing (meist die letzten 3-4 Wochen) wird bei der Auswertung des Momentums nicht beachtet, sodass jüngste Abwärtsbewegungen nicht unbedingt berücksichtigt werden. Da die Faktor-Indizes rein algorithmisch gebildet werden, kann es also durchaus passieren, dass ein Unternehmen, was vor kurzem mit einer Horrornachricht die Märkte erschüttert hat und jetzt in eine lange Abwärtsphase eintritt, trotzdem noch ein halbes Jahr im Momentum-Index verweilt.

Seit der „Entdeckung“ des Momentum-Faktors durch die Ökonomen Narasimhan Jegadeesh und Sheridan Titman im Jahr 1993 und den ersten Momentum ETFs in den frühen 2000ern, ist dieser Faktor einer der Lieblinge von Smart-Beta-Investoren. Warum genau Momentum scheinbar oft funktioniert, ist wissenschaftlich nicht solide belegt. Denn die oben verlinkte Studie, die erstmals einen Momentum-Effekt analysierte, nutzte ganz andere Rahmenbedingungen als die heutigen Indizes mit ihren halbjährlichen Rebalancing-Terminen und stellte außerdem fest, dass der Effekt nach 2-3 Jahren wieder verschwindet.

Liegen hier tatsächlich Marktineffizienzen vor, die man ausnutzen kann? Ist das Risiko dieser Strategie höher, sodass die höhere Rendite eine adäquate Risikoprämie darstellt? Liegt es an der Psychologie der Börse und ihrer Investoren? Viele Faktor-Investoren denken sich wahrscheinlich: Mir egal, solange es funktioniert.

Minimum Volatility / Low Variance

Bei Minimum Volatility ETFs geht es hingegen darum, möglichst schwankungsarme Aktien ohne große Auf- und Ab-Bewegungen im Portfolio zu haben. Manchmal werden sogar noch kompliziertere Algorithmen genutzt, die auch dafür sorgen sollen, dass die Indextitel nicht stark miteinander korrelieren (Minimum/Low Variance).

Diese Art von Faktor-ETFs ist ein bisschen anders als die anderen Faktor-ETFs. Denn eine Minimum Volatility Strategie zielt darauf ab, möglichst wenige Schwankungen zu erleben. Eine Überrendite gegenüber dem Markt wird – im Gegensatz zu den anderen Smart Beta Produkten – hier (meist) nicht versprochen. Daher können diese Produkt für institutionelle Anleger mit speziellen Bedürfnissen oder besonders sicherheitsorientierte Privatanleger tatsächlich eine sinnvolle Alternative zu normalen ETFs sein. Durch den Fokus auf geringe Volatilität sinkt natürlich auch die Chance auf kräftig steigende Kurse – aber das nehmen die Investoren hier bewusst in Kauf.

Multi-Faktor ETFs

Zum Schluss gibt es natürlich auch noch Multi-Faktor ETFs, die verschiedene Strategien miteinander kombinieren. Es gibt nichts, was es nicht gibt!

Bei den Multi-Faktor-ETFs oder „selbstgebauten“ Mehr-Faktor-Strategien muss man sich als Investor zwei Dinge bewusst sein. 1) Manche Faktoren zeigen bisher eine geringe Korrelation zueinander, was sich positiv auf die Volatilität auswirken würde. 2) Verschiedenen Strategien schließen sich allerdings auch nicht unbedingt gegenseitig aus. Eine Aktie kann durchaus gleichzeitig Teil eines Momentum ETFs und eines Size ETFs sein.

Das wird oft als Gegenargument gegen Faktor-ETFs verwendet. Dabei gibt es aus meiner Sicht ganz andere Argumente gegen Smart Beta ETFs. Doch dazu nächste Woche mehr.

Hast du Smart Beta ETFs in deinem Portfolio? Wenn ja, auf welchen Faktor? Warum glaubst du an speziell an die Überrendite durch diesen Faktor? Welchem Index-Anbieter bzw. Kennzahlen vertraust du als Proxy für diesen Faktor?

P.S. an meine treuen Leser aus dem 43. Stock: Sorry für das gewählte Beispiel 😉