Was sind die langfristigen Auswirkungen des GameStop Short Squeeze? // Hype und Ernüchterung

Der GameStop Short Squeeze – über nichts wurde diese Woche in Finanzforen mehr gesprochen und in allen möglichen Zeitungen mehr geschrieben. Eine klassische „David gegen Goliath“- Geschichte? Der Beginn eines neuen Zeitalters? Die Demokratisierung der Finanzwelt? Mit Superlativen und Zukunftsutopien wurde in der Berichterstattung nicht gespart.

Ich persönlich sehe das Ganze deutlich weniger euphorisch. Ich glaube, dass diese Episode nur negative Langzeitfolgen hat. Insbesondere für die Aktionärskultur in Deutschland, die nicht mehr Interesse am kurzfristig orientierten Trading, sondern mehr langfristig orientierte Investments für eine gesicherte Altersvorsorge braucht. Nur so können wir die auf Grund des demographischen Wandels auf uns zukommenden gesellschaftlichen Probleme wie absinkende Renten und damit zunehmende Altersarmut lösen. Doch fangen wir vorne an:

Was ist überhaupt passiert?

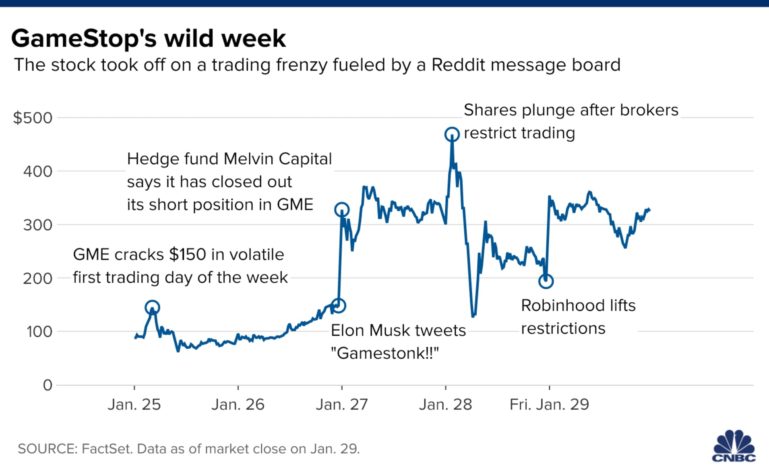

Seit etwa Mitte Januar, besonders aber seit letztem Wochenende, schoss die Aktie der amerikanischen Einzelhandelskette GameStop von knapp 20 Dollar (Kurs zu Jahresbeginn) auf teilweise fast 500 Dollar hoch. Dies lag hauptsächlich an einem „Short Squeeze“ genannten Phänomen (was ein Short Squeeze ist, erkläre ich weiter unten). Dazu kam der generelle Hype rund um diese und andere Aktien mit ähnlichen Hintergründen.

Sogar Tesla-Gründer Elon Musk hat zwischendurch einen Tweet zum GameStop-Hype geschrieben und damit das Interesse und die Kurse noch weiter in die Höhe getrieben (wie im Dezember und neulich wieder bei Bitcoin). Und das Interesse ist tatsächlich riesig: Zwischenzeitlich wurde der deutsche Neobroker Trade Republic so mit Neukundenanmeldungen überflutet, dass die Wartezeit für eine Identifizierung bei mehreren Stunden lag. Am Donnerstag schränkten Trade Republic und andere, vor allen Dingen amerikanische Broker den Handel mit den besonders gehypten Aktien für ihre Kunden massiv ein oder setzten den Kauf sogar komplett aus. Der Aufschrei in sozialen Medien war riesig und rechtliche Schritte wurden eingeleitet.

Wer GameStop nicht kennt: Das US-Unternehmen betreibt tausende von Einzelhandelsgeschäften in Nordamerika und Europa, in denen Videospiele, Elektronik/Konsolen, Zubehör und Videospiel-Fanartikel verkauft werden.

Wie kam es dazu?

Die Aussichten für GameStop waren schon seit Jahren nicht mehr wirklich gut. Daher wurde im Frühjahr 2020 auch ein Großteil des Managements ausgetauscht. Und dazu kam dann auch noch Corona. Wer geht aktuell schon in ein Geschäft in der Innenstadt, um sich ein Videospiel zu kaufen? Ich kann mir die Spiele meist auch im in die Videospielkonsolen integrierten Online-Store herunterladen. Die GameStop Aktie war daher im Sommer 2020 nur ca. 4 Dollar wert – ein historischer Tiefpunkt für das Unternehmen.

Mehrere Hedgefonds, also aktive Investmentfonds, die besonders risikoreich investieren, schätzten die Zukunftsaussichten von GameStop allerdings noch negativer ein. Sie wetten auf einen weiteren Kursverfall und shorteten die Aktie des Unternehmens im großen Stil.

Was ist „shorten“?

Wenn ich eine Aktie shorte, wette ich darauf, dass der Kurs weiter fällt. Dazu leihe ich mir die Aktie von einem Broker oder Fonds aus und verkaufe sie direkt zum aktuellen Marktpreis. Nach einiger Zeit, wenn der Aktienkurs tatsächlich gefallen ist, kann ich die Aktie wieder von jemandem einkaufen und dem Leihgeber zurückgeben. Die Differenz zwischen meinem niedrigen „Einkaufspreis“ und dem ursprünglichen Kurs direkt nach der Leihe, den ich zu Beginn als Verkaufserlös realisieren konnte, ist mein Gewinn. Hiervon gehen allerdings noch Zinsen für die Leihdauer (quasi Leihgebühren) ab. Fast alle Fonds, ETFs und Broker betreiben diese Wertpapierleihe und verdienen so zusätzliches Geld.

Warum eine Short-Wette so risikoreich ist

Wenn der der Aktienkurs nach dem Ausleihen aber steigt statt zu fallen, muss ich entweder abwarten bis er doch wieder fällt (und zwischendurch Leihzinsen zahlen und Sicherheiten stellen, siehe dazu unten) oder irgendwann zu dem jetzt höheren Preis doch kaufen, um die Aktien zurückgeben zu können. Der Einkauf und die Rückgabe von geliehenen Aktien nennt man „covern“.

Solche eine für den Shortenden negative Entwicklung (positiver Verlauf des Aktienkurs) führt also zu einem Verlust, da ich sowohl die Zinsen während der Leihe zahlen muss (die „Leihgebühren“) als auch die Differenz zwischen dem ursprünglichen Kurs und dem neuen, höheren Kurs verliere.

Die Broker, die die Aktien verleihen, fordern für ihren Verleihservice nicht nur Leihgebühren, sondern auch Sicherheiten, die sie gegen das Risiko absichern, dass sich der Leihende ggf. so verspekulieren könnte, dass er die geliehene Aktien nie zurückgeben kann. Die verleihende Partei hat durch die Sicherheiten in einem solchen Fall dann zumindest keinen Totalverlust.

Die geforderten Sicherheiten können sich im Zeitverlauf verändern

Je mehr sich der Kurs einer Aktie von dem ursprünglichen Aktienkurs zum Verleihzeitpunkt (nach oben) wegbewegt, desto höher ist das Risiko, dass der Leihende die Aktien nicht zurückkaufen können wird (weil ihm schlicht das Geld dazu fehlt). Daher verlangen die Broker in diesem Fall auch mehr Sicherheiten. Die Forderung, mehr Sicherheiten nachzuliefern (z.B. auch wenn sich der Wert der Sicherheiten [die ja auch selbst Aktien sein könnten] verschlechtert hat), nennt man „margin call„. Der Leihende hat dann meist 24 Stunden Zeit, mehr Sicherheit zu stellen. Ansonsten wird das Geschäft abgewickelt.

Solche Sicherheiten spielen auch im weiteren Verlauf der GameStop-Episode eine große Rolle. Denn nicht nur die aktienverleihenden Broker verlangen Sicherheiten. Auch die Clearing-Stellen, also jene Partei, die unsere verkauften und gekauften Aktien nach einer erfolgreichen Transaktion vom Depot des Verkäufers in das Depot des Käufers „verschiebt“, verlangen von den Brokern wiederum Sicherheiten, um mögliche Kursschwankungen während des Verschiebeprozess abzusichern. So ein „Verschiebeprozess“ im Anschluss an eine Transaktion dauert in der Regel bis zu 2 Werktage.

Kurze Zwischennotiz

Für mich ist dieser Teil der Börse tatsächlich immer noch ziemlich schwierig zu verstehen. Man würde denken, dass heute, wo doch alles elektronisch abläuft, eine Transaktion zwischen zwei Aktionären sofort „abgerechnet“ bzw. „umgesetzt“ können sollte. Das ist aber nicht so!

Auch auf unserem Bankkonto sehen wir das ja immer wieder: Wenn ich heute Geld an eine Freundin überweise, sieht sie das Geld frühestens morgen auf ihrem Konto. Liegt da noch ein Wochenende dazwischen und die Überweisung wird erst um 18 Uhr veranlasst, können schon einmal 66 Stunden vergehen bis das Geld Montagmittag offiziell angekommen ist. Anscheinend haben auch Computersysteme für Überweisungen und Aktienhandel ein Recht auf Feierabend und freie Wochenenden.

Zurück zum GameStop-Hype

Auf reddit – inzwischen eine der 20 meistbesuchten Webseiten weltweit – hatten sich Anleger schon seit einigen Monaten immer intensiver zu Investments in GameStop ausgetauscht. Insbesondere der Nutzer Keith Gill, auf reddit unterwegs als „DeepFuckingValue“ und auf YouTube als „Roaring Kitty“ bekannt, berichtete auf der Plattform schon seit Mitte 2019 in regelmäßigen Abständen über die Entwicklung seines GameStop-Investments. Er war überzeugt, dass sich die Aktie durch ein neues, verbessertes Geschäftsmodell von GameStop in Zukunft positiv entwickeln würde.

Die Aktie des auf Videospiele spezialisierten US-Einzelhändlers, stieg auch tatsächlich von ihrem absoluten Tiefpunkt von weniger als 4 Dollar im Sommer 2020 auf ca. 20 Dollar bis Ende des Jahres 2020. Dafür war vor allen Dingen der Einstieg eines neuen Investors verantwortlich, der von den Anlegern als positives Zeichen für die von der Corona-Pandemie und fortschreitenden Digitalisierung des Videospielemarkts schwer gebeutelten Unternehmens gesehen wurde.

Zudem wurde durch die Recherchen der Forennutzer publik, dass einige Hedgefonds die Aktie des US-Unternehmens so stark geshortet hatten, dass die Summe der geliehenen Aktien größer war als die Summe der überhaupt frei verfügbaren Aktien. Das klingt zuerst unmöglich, ist aber gar nicht so ungewöhnlich. Die geliehenen Aktien werden ja immer sofort verkauft und können dann vom neuen Besitzer oft auch noch einmal entliehen und wieder an jemand anderen verkauft werden. Solch ein Zustand, dass weniger Aktien verfügbar sind als insgesamt verliehen wurde, birgt für die Shorter immer das Risiko eines Short Squeeze – und genau das ist hier auch passiert.

Was ist ein Short Squeeze?

Sofern der Kurs tatsächlich immer weiter fällt, kann der Hedgefonds die Aktien immer günstiger aufkaufen und nach und nach zurückgeben, dann wieder aufkaufen und dem nächsten Verleiher zurückgeben. Steigt jedoch der Kurs, so wird es immer schwieriger die steigenden Forderungen nach Sicherheiten („margin calls„) zu erfüllen.

Irgendwann kann es sein, dass der Shorter in den sauren Apfel beißen und die Verluste in Kauf nehmen muss. Dann muss er die Aktien zum aktuellen, hohen Kurs kaufen, um sie dem Verleiher zurückzugeben. Doch durch die große Menge an Aktien, die geshortet wurden, ist der erzwungene Einkauf selbst eine Art Kaufsignal und treibt die Preise für die Aktie hoch. So kann sich der Kurs einer Aktie in sehr kurzer Zeit extrem in die Höhe schaukeln.

Gab es das schon einmal?

Die GameStop Aktie ist bei weitem nicht das erste Beispiel, bei dem man einen solchen Short Squeeze beobachten konnte. Ein in Deutschland viel besprochener Fall passierte im Oktober 2008: Volkswagen war im Rahmen der Übernahmeschlacht mit Porsche kurz zum wertvollsten Unternehmen der Welt aufgestiegen. Denn Porsche hatte sich über Käufe und Optionen fast 75% der VW-Aktien gesichert. Da das Land Niedersachsen 20% an VW hält, die somit nicht auf dem Aktienmarkt verfügbar sind, überstieg die Zahl der Short-Wetten (12%) von Hedgefonds die jetzt noch verfügbare Anzahl an Aktien (ca. 6%) deutlich und trieb den VW-Kurs um über 400% in die Höhe.

Das Resultat in diesem Fall: Porsche verspekuliert sich mit der VW-Übernahme und wird stattdessen 2012 von VW übernehmen. Die Staatsanwalt nimmt Ermittlungen wegen Marktmanipulation auf (die nach 8 Jahren aber doch schlussendlich im Sande verlaufen bzw. in Freisprüchen enden). Anfang November 2008 lag die VW-Aktie dann schon wieder bei nur noch rund 380 Euro.

Wie und wann endet ein Short Squeeze?

Ist der Verlauf der VW-Aktie nach dem Short Squeeze typisch? Wie geht es bei GameStop weiter? Es gibt mehrere Arten, wie ein Short Squeeze enden kann. Der Shortseller hat im Kern zwei Möglichkeiten: Zum aktuellen Kurs einkaufen und die geliehenen Aktien zurückgeben und somit einen Verlust realisieren. Man nennt das wie oben schon beschrieben „seine Positionen covern“.

Alternativ kann der Shortseller versuchen, weiterhin an seiner Short-Position festzuhalten und auf in der Zukunft doch noch fallende Kurse zu hoffen. In diesem Fall muss der Shortseller allerdings genügend „tiefe Taschen“ haben, um weiterhin die Forderungen nach mehr Sicherheiten („margin calls„) seiner Verleiher bedienen zu können. Es kann im Extremfall sein, dass einem einzelnen Shortseller irgendwann das Geld ausgeht und er seine Sicherheiten vollständig verliert oder im schlimmsten Fall sogar insolvent geht (wenn er all sein Vermögen bereits als Sicherheit hinterlegt hat). In den meisten Fällen wird aber durch den Shortseller irgendwann der dann bestehende Verlust akzeptiert und die Short-Wette somit beendet. Besser ein hoher Verlust als irgendwann komplett insolvent.

Würde nur ein einzelner Akteur gegen einen anderen wetten, und dieser einzelne Akteur steigt (für alle sichtbar) aus der Wette aus (egal ob durch Insolvenz oder covern der Positionen), würde der Aktienkurs nach dem beendeten Short Squeeze sehr schnell wieder fallen. Das ergibt Sinn, denn der durch den Squeeze künstlich erhöhte Aktienkurs reflektiert nicht annährend den fundamentalen Wert des Unternehmens.

Aber nicht immer ist am Aktienmarkt alles vollkommen rational und oft fehlen auch die Informationen, um zu bewerten, ob ein Squeeze tatsächlich bereits vorbei ist oder nicht doch noch Chancen auf weitere Kurssteigerungen bestehen. Das beste Indiz hierfür ist die weiterhin ausstehende Anzahl Short-Positionen. Denn nur weil ein Akteur seine Wette verloren hat und aussteigen musste, heißt das nicht automatisch, dass nicht weitere Akteure mit ihrer eigenen Wette eingestiegen sind.

Warum sollte jemand seine eigene Short-Wette eingehen, wenn jemand anders gerade mit katastrophalem Verlust seine Wette verloren hat?

Vielleicht klingt es erstmal unintuitiv, aber rational gesehen, ergibt es total Sinn! Denn wenn der Kurs erst einmal stark künstlich erhöht ist, steigt mit jedem weiteren Kursanstieg auch die Chance, dass der Kurs irgendwann abstürzen muss. Aber gerade diese Wetten auf fallende Kurse befeuern und verlängern auch den Short Squeeze, sodass sich insgesamt eine extrem instabile und volatile Lage ergibt. Im Endeffekt kann man sich das ein bisschen wie in einem Western kurz vor dem ersten Schuss in einem Duell vorstellen. Nur dass es hier kein Eins gegen Eins gibt, sondern tausende individuelle Investoren beteiligt sind – jeder mit seinen eigenen Motiven, Zielen und Nerven.

Die verschiedenen Seiten bei GameStop

Im Fall von GameStop stehen auf der einen Seite mehrere Hedgefonds und sicher auch einige andere, nicht-institutionelle Anleger, die auf einen baldigen Kursabsturz wetten. Zwei der ursprünglich involvierten Hedgefonds, Melvin Capital und Citron Research, haben inzwischen öffentlich bekanntgegeben, dass sie ihre Short-Positionen vollständig gecovered haben. Beide haben dabei einen enormen Verlust in Milliardenhöhe erlitten.

Aber da weitere Akteure eigene Short-Positionen aufgebaut haben, sind aktuell (Sonntagnachmittag) laut Schätzungen von zwei Research-Instituten immer noch zwischen 75% und 113% der GameStop Aktien geshortet. Ein reddit-User hat extra eine Webseite namens „Is the Squeeze squoze?“ erstellt, auf der er diese Schätzungen zum sogenannten Short-Interest-Anteil, die ansonsten nicht für jeden kostenlos zugänglich sind, veröffentlicht. Anhand dieser Kennzahl kann man möglicherweise ein Gefühl dafür gewinnen, ob der Short Squeeze sich seinem Ende nähert. Aber vorhersagen kann das niemand und die Quellen- und Faktenlage ist zudem extrem undurchsichtig.

Denn auf der anderen Seite des GameStop-Hypes befindet sich nicht ein einzelner, recht gut berechenbarer Akteur wie damals Porsche bei VW, sondern extrem viele individuelle Privatanleger. In den Medien werden diese durchschnittlich eher jungen, am Aktienmarkt eher unerfahrenen Anleger gerne als „Schwarm“ oder „Horde“ bezeichnet. Und das sind noch die nettesten Begriffe, die Journalisten gewählt haben.

Warum der GameStop Short Squeeze besonders viel Aufmerksamkeit bekommt

Weil es so eine gute Story ist, wird in den Medien besonders gerne davon berichtet, dass – laut den reddit-Diskussionen rund um GameStop – viele Anleger ihr Investment gar nicht als rein finanzielle Sache sehen. Stattdessen wird eine „wir gegen die (da oben)“ Geschichte gestrickt, in denen sich Kleinanleger zusammentun, um die „bösen Hedgefonds“ mit ihren „eigenen Waffen“ zu schlagen. Es werden Parallelen zur größten Protestbewegung des Jahres 2011, Occupy Wall Street, gezogen. Die GameStop-Episode wird gerne als eine Art moderner Klassenkampf dargestellt.

Diese Deutung der Geschichte (und alle dazugehörigen Verschwörungstheorien…) gewinnen gerade seit vergangenen Donnerstag enorm an Bedeutung. Am Donnerstag nämlich unterbrach der in den US extrem beliebte Neobroker Robinhood – und auch sein deutsches Pendant Trade Republic – den Handel mit GameStop-Aktien (und einigen anderen gerade ähnlich gehypten Aktien wie AMC, Blackberry, Nokia, etc.). Kunden dieser Broker konnten plötzlich nur noch verkaufen, aber nicht mehr kaufen. Am nächsten Tag wurde der Handel zwar teilweise wieder erlaubt, aber sehr stark eingeschränkt. Jetzt fragst du dich vielleicht: „Wie bitte?! Warum das denn?“ und vielleicht auch: „Dürfen die das einfach?“

Warum die Neo-Broker wie Trade Republic den Handel eingeschränkt haben

Die Verschwörungstheorien waren nach der Kommunikation der Handelseinschränkungen schnell gesponnen. Stecken die Neobroker etwa mit den bösen Hedgefonds unter einer Decke? Warum sonst stoppen sie den Handel (also genauer den Kauf, nicht aber den Verkauf) für Privatanleger, während die Gegner, die Hedgefonds, weiter fröhlich handeln dürfen?

Um mal bei den Fakten zu bleiben: Tatsächlich wurde „den Privatanlegern“ als Gruppe nicht verboten, weiter GameStop-Aktien zu kaufen. Wer bei einem anderen deutschen Broker, z.B. ING, comdirect, Onvista, DKB oder Consors handelt, unterlag keinen Einschränkungen. Auch in den USA war der Handel bei den großen Brokern Fidelity und Vanguard weiterhin ohne Einschränkungen erlaubt und möglich. Andere große amerikanische Broker, wie z.B. Charles Schwab, erlaubten weiterhin den regulären Wertpapierhandel, erhöhten allerdings die für Privatanleger geltenden Anforderungen an Sicherheiten im Optionenhandel (also der Art von Transaktionen, zu denen auch Shortselling gehört).

Warum konnte man bei manchen Brokern handeln und bei anderen nicht?

Die Neobroker, die erst einige wenige Jahre alt sind und noch wie ein Startup agieren, haben den Handel nicht ausgesetzt, um ihre „Kunden zu schützen„, wie es in der dazugehörigen Kommunikation so schön formuliert war. Sie schützten vor allen Dingen sich selbst.

Denn diese noch jungen Broker sind finanziell nicht fähig, plötzlich große Sicherheiten bei ihren Handelspartnern stellen zu können. Doch je volatiler und instabiler die Situation durch den Hype um GameStop und andere Aktien wurde, desto höhere Sicherheiten mussten sie bei den oben bereits erwähnten Clearing-Stellen hinterlegen. Die durch die höhere Volatilität erhöhten Anforderungen an hinterlegte Sicherheiten galten zwar für alle Broker. Aber für die großen Banken und Broker war es einfacher, diese Forderungen zu erfüllen. Obwohl Robinhood innerhalb eines Tages eine Finanzierung in Höhe von einer Milliarde organisieren konnte, war dies trotzdem nicht genug, um den Handel wieder vollständig zu erlauben.

Kommunikationsdesaster

Die Kommunikation von Robinhood, Trade Republic und den anderen Brokern, die den Handel unterbrochen haben, war eine Katastrophe und damit auch der ideale Nährboden für reichlich Spekulationen, insbesondere über die Verbindungen von Robinhood an die Wall Street.

Ich möchte Trade Republic oder Robinhood auf keinen Fall verteidigen. Aber ich verstehe irgendwo auch, dass ein Finanzunternehmen, das Kundengelder betreut, nicht gerne zugeben möchte, dass es mit dem eigenen Geld gerade nicht auskommt. Aber Ehrlichkeit (statt eines „wir wollen euch schützen“ Geschwurbels) wäre hier ganz klar die beste Option gewesen. So jedenfalls war die ganze Sache ein Desaster. Mich hat dieser Vorfall darin bestärkt, meinem Bauchgefühl in Bezug auf – meiner Meinung nach – allzu gehypte Finanzstartups zu vertrauen. Fairr und Trade Republic zeigen, dass nicht immer alles besser ist, nur weil es neu ist.

Anzeige ist raus

Ob die Broker ihre Kunden aus Selbstschutz tatsächlich vom Handel abhalten durften, werden Gerichte noch zu entscheiden haben. Entsprechende Klagen laufen in den USA bereits. Auch der amerikanische und der deutsche Regulator schauen sich die ganze Episode derzeit genauer an. Denn neben dem fragwürdigen Verhalten der betroffenen Broker kann man auch die Frage stellen, ob die auf reddit geführten Diskussionen nicht als illegale Absprachen zu werten sind.

Diese Anschuldigungen regen die Kleinanleger besonders auf. Sie fragen, warum sich die großen Hedgefonds „ständig absprechen dürfen, ohne dass jemand etwas tut“, aber wenn Kleinanleger das gleiche tun, es plötzlich verboten sei.

Für mich ist das ein rein polemisches Argument. Zunächst einmal wird ohne spezifische Beweise als Wahrheit akzeptiert, dass sich „die da oben“ ständig absprächen. Und dass Marktmanipulation, wenn sie denn entdeckt wird, straffrei bleibt, stimmt nicht. Aber selbst wenn es so wäre, rechtfertigt das illegale Verhalten anderer das eigene illegale Verhalten? Hier kommt wieder das „Klassenkampf“-Argument ins Spiel.

Die verschiedenen Akteure und ihre Motive

Meine persönliche Meinung ist, dass diese Interpretation der Geschichte die ganze Sache doch etwas zu stark vereinfacht. Ich bezweifele sehr stark, dass all die Kleinanleger, die in den letzten beiden Wochen in GameStop investiert haben, dies als selbstlosen Beitrag für ein gerechteres Finanzsystem getan haben. Zumindest nicht, wenn sie ehrlich zu sich selbst sind.

Viele Beteiligte werden auch einfach die Chance auf einen schnellen Gewinn genutzt haben. Manche haben vielleicht einfach „for the lulz“ in den Meme Stock investiert. Das ist auch absolut okay. Solange man kein Geld investiert, das man zum Leben braucht, sondern einfach ein bisschen Geld, das auf Grund der eingeschränkten Freizeitmöglichkeiten während des Lockdowns vielleicht sowieso gerade „übrig“ ist.

Wenn die Liste und Historie der GameStop-Aktionäre (und dazugehöriger Optionen) vollständig öffentlich wäre, würden sich die durch den Tradingstop verärgerten Kleinanleger wahrscheinlich aber auch wundern, wie viele große „Wall Street Namen“ genauso vom Kursfeuerwerk profitiert haben und mit investiert sind oder waren.

Und selbst wenn die großen, etablierten Finanzkonzerne nicht direkt vom Kursverlauf profitiert haben, so haben sie zumindest durch das hohe Handelsvolumen auf Grund der erhobenen Gebühren je Trade zumindest indirekt auf jeden Fall profitiert. Wall Street „mit den eigenen Waffen schlagen“ funktioniert nicht wirklich, wenn am Ende doch wieder „Wall Street“ profitiert (auch durch den massiven Informationsvorsprung). Das ganze erinnert mich ans Casino, denn am Ende gewinnt doch immer die Bank.

Daher halte ich die Idee, für mehr Gerechtigkeit im Finanzwesen Meme-Stocks zu kaufen für ungefähr so effektiv wie gegen Rassismus ein schwarzes Quadrat auf Instagram zu posten. Letzteres hat neben „Virtue Signalling“ zumindest noch den möglichen (aber kleinen) Effekt, zum Nachdenken und Informieren anzuregen. Der explodierende GameStop Aktienkurs regt aus meiner Sicht aber keinen Diskurs über soziale Ungerechtigkeit im Finanzsystem an.

Was werden die langfristigen Auswirkungen sein?

Ich befürchte viel mehr, dass das kurz ansteigende Interesse an Aktien genauso schnell wieder verfliegen wird, wie es gekommen ist. Denn die Hoffnung auf das schnell Geld ist dann doch recht weit davon entfernt, was Aktien eigentlich sein sollten: der aktuell beste Weg, sich heutzutage bereits gegen zukünftige Altersarmut zu schützen und langfristig ein Vermögen aufzubauen. Wie ich schon bei meiner Bewertung des Wirecard-Absturz geschrieben haben, hat kurzfristig orientiertes Trading nur sehr wenig mit langfristig orientiertem Investieren zu tun.

Gerade die Privatanleger, die ohne viel Hintergrundwissen und echtes Verständnis, wie ein Short Squeeze funktioniert (und wie er endet!), investieren, werden auch die sein, die am Ende am meisten Geld verlieren. Der am Freitag immer noch weiter ansteigende Kurs der GameStop-Aktie ist nämlich nicht nur ein Zeichen von immer mehr Hedgefonds, die ihre Positionen covern müssen, sondern zeigt – besonders in Kombination mit der Rekordzahl von neuen Trade Republic-Kunden – dass immer mehr Anleger neu auf den Zug aufspringen, wohingegen die ursprünglichen Investoren, die Anfang des Jahres noch bei 20 Dollar eingestiegen sind, inzwischen vielleicht gar nicht mehr investiert sind. Dumm, wer die Mär von „wir halten um jeden Preis, um es den Hedgefonds zu zeigen“ wirklich glaubt und den Ausstieg am Ende des Short Squeeze daher leider verpasst. Wie in jedem guten Pyramidensystem / Schneeballsystem profitieren vor allem die, die am Anfang dabei waren.

Keith Gill, der mit seinem unerschütterlichen Glauben an einen erfolgreichen „Turnaround“ des Geschäftsmodell von GameStop bereits seit 2019 investiert ist, hat einen Teil seiner Aktien verkauft und ist inzwischen Multimillionär. Es sei ihm, alias DeepFuckingValue bzw. Roaring Kitty, gegönnt!

Aber auch vier der Vorstände von GameStop haben diese Woche ordentlich „eingecasht“ und ihre Aktien zum Teil zu (viel) Geld gemacht. Es handelt sich hierbei zwar explizit nicht um Insiderhandel, aber zeigt doch eindeutig, dass auch die Unternehmenslenker wissen, dass solche hohen Aktienkurse nicht die wahren Zukunftsaussichten des Unternehmens darstellen. Sonst hätten sie eher halten als verkaufen sollen.

Ich glaube, dass die ausführliche, aber leider meist doch eher oberflächliche Berichterstattung viele Menschen – leider – eher vom Investieren abhalten wird. Und dass das bereits seit Anfang 2020 auflodernde Interesse am Aktienmarkt genau wie damals beim „Neuen Markt“ eher von kurzer Lebensdauer sein wird. Schade!

Was ist deine Meinung zum GameStop Short Squeeze? Hast du selbst mitgemacht? Bist du noch investiert? Welche Auswirkungen wird diese Episode deiner Meinung nach langfristig haben? Weckt es eher das Interesse für Aktien? Oder schreckt es vom „Zocker-Casino Börse“ ab?

PS: Ich bin kein Experte für diese doch recht komplizierten Konstrukte und freue mich daher über alle Hinweise und Korrekturen in den Kommentaren. Einige Sachverhalte habe ich bewusst vereinfacht, z.B. die Rolle der Market Maker bzw. den Effekt von Call-Optionen der Long-Anleger auf den Kursanstieg.

One Reply to “Was sind die langfristigen Auswirkungen des GameStop Short Squeeze? // Hype und Ernüchterung”